相続手続 遺言書作成 死後事務委任 の専門家

どっちがお得?~生前贈与と相続の比較~

親御さんが持っている財産をお子さんへ渡す方法として、生前の贈与と相続というふたつの方法があります。 手続きの手間や費用など、メリット・デメリットがありますので、よく比較検討して選択していただければと思います。贈与と相続の違い

贈与は当事者の一方(贈与者)が、ある財産を相手方(受贈者)に無償で与える契約のことをいいます。 対して相続は、当事者の一方(被相続人)が亡くなったとき、その人が持っている財産を、相続人という親族が引き継ぐことをいいます。 親子の関係であれば、どちらも親から子へ無償で財産を渡すというところで共通点がありますが、 ・贈与=生きているうちに財産を渡す ・相続=亡くなってから財産を渡す というのが、贈与と相続の違いです。手続きの違い

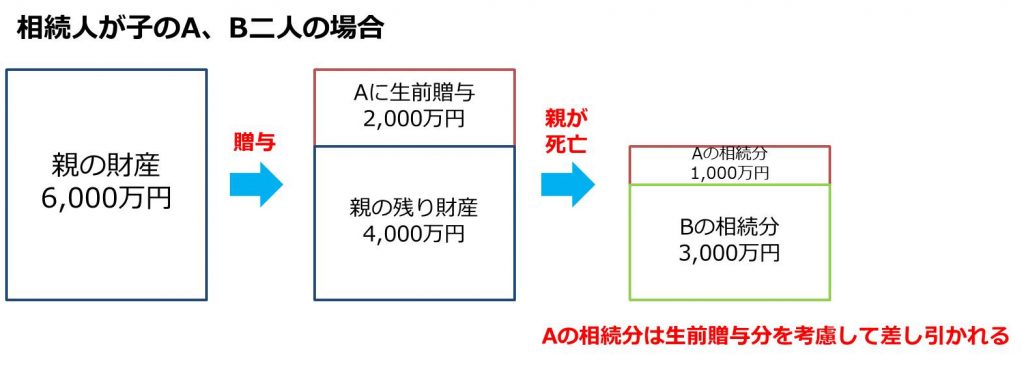

贈与の場合、お金や現物を「あげるよ」といってそのまま渡してしまえば、特に書面を取り交わす必要はありません。 しかし、不動産や車など名義のある財産に関しては、名義変更の手続きのために、当事者間で贈与契約書や譲渡証書といった契約書を作成する必要があります。 なお、親子間での贈与には「遺産の前渡し」といった性質があります。相続の手続きにおいては、親が亡くなったときに残した財産を均等に分けるのではなく、生前に贈与した分も一旦、遺産の一部に組み込んで相続分を計算するという方法をとります。 名義変更等の手続きが不要な贈与であっても、「いつ、いくらのものをあげた・もらった」という記録(証拠)を残しておくために、契約書を作成する、領収書を作成する、ということは重要になってきます。 対して相続の場合、相続人となる人が複数いれば、全員の話合いで財産の分け方を決める遺産分割協議をおこない、その内容をまとめた遺産分割協議書を作成し、名義変更などの手続きをおこないます。

遺産分割協議は場合によっては争いに発展し、なかなか解決しない場合もあります。 手続きの面においてはどちらも名義変更のための書類を作成するというところで共通点がありますが、

・贈与=あらかじめ当事者間で合意があるので、確実に財産を渡せる

・相続=確実に財産を渡せるかどうか不確定

といった違いがあります。 なお、親が生前に遺言書を作っておけば、遺産分割協議よりも遺言のほうが優先されるので、親の意思どおりに財産を分けることが可能です。(不平等になりすぎないよう、他の相続人への配慮は必要) 相続で財産を渡すことを検討する場合には、確実性を持たせるため、遺言書の作成が必要です。

対して相続の場合、相続人となる人が複数いれば、全員の話合いで財産の分け方を決める遺産分割協議をおこない、その内容をまとめた遺産分割協議書を作成し、名義変更などの手続きをおこないます。

遺産分割協議は場合によっては争いに発展し、なかなか解決しない場合もあります。 手続きの面においてはどちらも名義変更のための書類を作成するというところで共通点がありますが、

・贈与=あらかじめ当事者間で合意があるので、確実に財産を渡せる

・相続=確実に財産を渡せるかどうか不確定

といった違いがあります。 なお、親が生前に遺言書を作っておけば、遺産分割協議よりも遺言のほうが優先されるので、親の意思どおりに財産を分けることが可能です。(不平等になりすぎないよう、他の相続人への配慮は必要) 相続で財産を渡すことを検討する場合には、確実性を持たせるため、遺言書の作成が必要です。国に支払う税金の違い

贈与も相続も、もらう側にとっては「タダで財産をもらう」という性質があるので、財産をもらった側は、贈与であれば贈与税、相続であれば相続税として、もらった額に応じた税金を国(税務署)に納める必要があります。 贈与税については通常、暦年贈与といってその年の1月1日~12月31日までに受けた贈与の額が基礎控除額110万円を超えた場合に、その超過分について課税されます。 (贈与税の課税のしくみについては下記、国税庁HPのリンクをご覧ください) 贈与税の課税のしくみ 対して相続税は、親が死亡したときの全財産(死亡前3年分の贈与を含む)が基礎控除額(3,000万円+600万円×相続人の人数)を超えた場合に、その超過分について課税されます。 (相続税の課税のしくみについては下記、国税庁HPのリンクをご覧ください) 相続税がかかる場合 相続税の計算 相続税の税率 一般的に、贈与税より相続税のほうが基礎控除額も大きく、税率も低いため、相続で財産を渡す方が断然お得です。 なお、生前贈与を活性化させるための制度として、相続時精算課税制度というものがあります。 これは、60歳以上の父母(祖父母)から20歳以上の子(孫)に対する贈与について、親1人あたり2,500万円まで非課税で贈与できるという制度です。(基礎控除額超過分には一律20%の課税) この制度を利用することで、高額な不動産についても贈与しやすいというメリットがありますが、制度を利用するためには税務署への申告が必要であることや、一度この制度を利用することを選択すると、暦年贈与の制度は併用できないといった面もあります。 制度利用のためには、税理士の協力も必要になってくるでしょう。 (相続時精算課税制度のしくみについては下記、国税庁HPのリンクをご覧ください) 相続時精算課税制度の概要 相続時精算課税制度を利用した場合の贈与税の計算名義変更手数料(登録免許税)の違い

贈与または相続の対象となる財産が不動産の場合、登録免許税といって、名義変更の登記に必要な手数料を法務局に支払う必要があります。 登録免許税は固定資産評価額(固定資産税課税のために都税事務所や市町村役場が決める価格)を基準に計算され、 ・贈与=固定資産評価額の2%(評価額1,000万円あたり20万円) ・相続=固定資産評価額の0.4%(評価額1,000万円あたり4万円)※法定相続人が相続した場合に限る といった違いがあります。 都心で戸建て住宅を所有している場合、土地の評価が2,000万~3,000万円くらいになることもあるでしょうから、贈与と相続で、登録免許税額で数十万円単位の差が出てきます。 登録免許税の面から見ても、相続で財産を渡すほうが断然お得です。不動産取得税の違い

贈与の対象となる財産が不動産の場合、さらに不動産取得税という都道府県税を支払う必要があります。 不動産取得税は ・土地=固定資産評価額×1/2の3% ・住宅用家屋=固定資産評価額の3% (ともに平成30年3月31日までの税率) という税率で計算します。(ただし、要件を満たせば一定額の減税措置を受けられます。) 不動産取得税もかなりの高額な出費となるので注意が必要です。 (不動産取得税のしくみについては下記、東京都主税局HPのリンクをご覧ください) 不動産取得税とは 一方、相続で不動産を取得した場合には不動産取得税は課税されません。※法定相続人が取得した場合に限る 不動産取得税が発生しない点も相続が有利な点です。生前贈与をしておいたほうがいい場合とは?

以上のとおり、税金や費用面でいうと相続で財産を渡す方が断然お得ということがお分かりいただけたかと思います。 それでも生前贈与を選択するメリットとしては、「将来相続で揉める可能性があるので生前に確実に渡しておきたい」という場合が考えられます。 また、贈与する対象が貸アパート等の収益物件である場合は、「不動産の管理、賃借人との契約の管理を元気な子どもに任せられる」「賃料収入(所得)が入らなくなるる(財産の増加が抑制される)ので、相続税対策になる」といったことが挙げられます。 費用をかけてでも生前贈与をするのか、費用を抑えることを重視して相続で財産を渡すのか、ご家庭の事情に合わせて良くご検討ください。| 比較 | 生前贈与 | 相続 |

|---|---|---|

| 特徴 | 生きているうちに財産を渡す | 亡くなってから財産を渡す |

| 手続き書類 | 贈与契約書 ※不動産の場合は必須 | 遺産分割協議書又は遺言書 |

| 国税 | 贈与税 ※税率が高い | 相続税 ※贈与税より税率が低い |

| 登録免許税 (不動産の場合) | 固定資産評価額の2% ※1,000万円あたり20万円 | 固定資産評価額の0.4% ※1,000万円あたり4万円 |

| 不動産取得税 (不動産の場合) | ・土地は固定資産評価額×1/2の3% ・住宅用家屋は固定資産評価額の3% ※ともに平成30年3月31日までの税率 | かからない |

| こんな方におすすめ! |

|

|

初回相談は無料です!! お気軽にお問い合わせください!!

お客様のご自宅や最寄りの駅など、ご指定の場所まで伺います。(基本対応エリア:関東全域、山梨県) 関東地方以外でもご対応可能な場合がございますので、お気軽にお問合せください。また、お電話・メールでのお問い合わせは、日本全国無料で承ります。 行政書士は弁護士と同様に法律で守秘義務が課せられています。 ご依頼いただいた内容や個人情報が外部に漏れる心配はありませんのでご安心ください。お電話でのお問い合わせは こちらから 年中無休 朝9時から夜10時まで受付中

気になること、不安に思っていることなど、なんでもご相談ください。じっくりとお話を伺い、ていねいにお答えいたします。

メールでのお問い合わせは こちらから 年中無休 24時間受付中