生前に多額の遺産を譲ることができる制度

財産を無償で他人に譲ることを「贈与」といいます。通常の贈与は暦年課税といって、その年の1月1日から12月31日までに110万円以上の贈与を受けた人が贈与税を納税しなければなりません。

たとえば、親が子に200万円の贈与をしたとします。すると、子には110万円を超えた90万円について贈与税が課税されます。 ※贈与税の仕組みを簡単に説明するための事例です。110万円を超えるすべての贈与について一律に贈与税がかかるわけではありません。

相続税の税率に比べて、贈与税の税率は大変高く設定されています。年間110万円を超えない範囲の贈与を数年に渡っておこなうというテクニックはありますが、贈与税率が高いことで、なかなか子供に財産を譲りにくいという問題があります。

こういった問題を解消し、若い世代への財産承継を進めるために設けられたのが相続時精算課税制度です。相続時精算課税制度とは、贈与を受けたときに贈与税は支払うが、贈与者(親)が亡くなったときに、その贈与財産と相続財産を合計した価格をもとに相続税額を計算し、既に支払った贈与税額を控除、または払い過ぎの場合は還付することができる制度です。(つまり、生前の贈与ではあるが、課税されるのは相続税の税率)

なお、一度この相続時精算課税制度を選択すると、その後、同じ贈与者方の贈与について暦年課税へ変更することはできません。

対象者

- 贈与者(贈与をする人)は、贈与をする年の1月1日において60歳以上である人

- 受贈者(贈与を受ける人)は贈与を受けた年の1月1日において20歳以上の推定相続人および孫

手続き

この制度を利用しようとする受贈者は、贈与税の申告期間内に相続時精算課税制度選択届出書を贈与税の申告書に添付して税務署に提出しなければなりません。

計算方法

受贈者は相続時精算課税制度を選択した贈与者ごとに、1年間に贈与を受けた財産の価格の合計額(課税価格)から特別控除額2,500万円(前年以前にこの特別控除額を適用した金額がある場合は、その金額を控除した金額)を控除した残額に20%の税率を掛けた金額を算出し、その合計額が贈与税額になります。

(つまり、1人の親につき、2,500万円までの贈与が非課税になる!両親とあわせれば5,000万円まで非課税。)

計算例

子が親から2年にわたり財産の贈与(1年目に1,500万円、2年目に1,800万円)を受け、1年目から相続時精算課税の適用を受ける場合

相続欠格

本来、相続人となる人が法律違反により相続権を奪われる場合があります。そのひとつが相続欠格です。相続欠格になるケースは、以下のとおりです。

- 被相続人や先順位または同順位の相続人を殺したり、殺そうとして刑を受けた場合

- 被相続人が殺されたことを知りながら告発や告訴をしなかった場合(判断能力がない人や、犯人の配偶者または直系血族である場合を除く)

- 詐欺や強迫により、被相続人が遺言することや、前にした遺言の取り消し、変更を妨害した場合

- 詐欺や強迫により、被相続人に遺言させたり、前にした遺言の取り消しや変更をさせた場合

- 被相続人の遺言を偽造・変造・破棄・隠匿した場合

このような非行のあった相続人が遺産を相続するなど到底許されません。欠格事由に該当する相続人は何の手続きもなく相続権を失います。もっとも、争いが起きたときにこれらの事実を証明することは非常に困難であるといえます。

廃除

「凶暴なドラ息子にはびた一文やらない!」と遺言しても、子には遺留分があります。そこで、相続人の地位そのものを剥奪するというのが、相続人の廃除です。対象となるのは、以下のケースです。

- 被相続人に対する虐待(常態的に罵声をあびせたり、殴る蹴るの暴行を加えた。寝たきりの親を看護せず、食事も与えず衰弱させた。など)

- 被相続人に対する侮辱(日頃から人目もはばからず親を無能呼ばわりした。私的な秘密を公表し、名誉を傷つけた。など)

- その他の著しい非行(定職に就かず、繰り返し親に金を無心したり財産を盗んだりした。夫と子を捨て、愛人を同居。など)

廃除は生前に家庭裁判所に申し立てるか、遺言で廃除の意思を示し、遺言執行者が家庭裁判所に申し立てておこないます。廃除を認めるかどうかは、家庭裁判所が家庭環境などの非行の原因にまで直接踏み込んで、個別的に判断します。審査は厳格に行われ、通常は、一時の激情による暴力や単なる素行不良だけでは認められません。

なお、廃除の確定後、被相続人は家庭裁判所への請求または遺言によっていつでも廃除を取り消すことができます。

被相続人の納税義務は相続人に承継される

相続人は、プラスの財産を相続する場合は、マイナスの財産もともに承継しなければなりません。マイナスの財産の代表的なものは借金やローンなどの債務ですが、

被相続人に納税義務のある税金もこれにあたります。 所得税にかかる準確定申告は、相続人自らがおこなわなければならないという決まりがあるので、一連の相続手続きの中で意識して取り組みやすいのですが、住民税や固定資産税などの税金は、

被相続人の死亡後、相当の期間が経ってから納税通知書が届きます。存在を見落としがちな債務なので、遺産分割協議で、誰が納税するのか忘れずに決めておきましょう。

住民税とはどんな税金か

住民税は、住所地の市区町村から課税される税金で、地域社会の費用をできるだけ多くの住民に分担してもらう、という性格を持っている税金です。一般的には

市町村民税(東京23区では特別区民税)と

道府県民税(東京都では都民税)の総称が住民税です。 個人住民税にもいくつか種類があり、通常は前年の所得金額に応じて課税される

所得割と、所得金額にかかわらず定額で課税される

均等割というものを合算して納めます。住民税の均等割と所得割は、

1月1日現在の住所地で、前年の1月1日から12月31日までの1年間の所得に対して課税されます。 なお、専業主婦や学生のように所得のない人や生活保護を受けている人、前年の所得が一定金額以下の人などは非課税となるケースもあります。

支払方法は2種類ある

住民税を納める方法は、サラリーマンとそうでない方とで異なり、それぞれ

「特別徴収」「普通徴収」といいます。

給与所得者(サラリーマン)については、給与を支払う者(事業主)が、その年の6月から翌年の5月までの12回に分けて給与から天引きし、事業主が取りまとめて住民税を納付する特別徴収という方法で納税します。

死亡後は、勤務先を通じて普通徴収に切り替える手続きをとることになります。 普通徴収は、事業所得者や公的年金所得者など給与から住民税を差し引くことができない人などを対象とした納税方法です。通常、

毎年6月に、市町村・特別区から納税義務者に税額通知書(納付書)が送付され、この納付書により市区町村役場や金融機関などの窓口で支払います。納期は通常、6月・8月・10月・1月の4期となっています。

口座振替で支払っている場合は、口座が凍結されて引落しができなくなるので注意が必要です。 どちらの方法も、未納のものがあれば相続人に支払い義務が生じます。支払い漏れがないようにチェックしましょう。

納税する相続人の代表者を決め、届出をする

納税する相続人が決まったら、市区町村役場(都税事務所)に

「相続人代表者届出書」(自治体ごとに名称が異なります)を提出します。そうすると、代表者となった相続人のもとに納税通知書が届くようになります。相当の期間内にこの届出がない場合は、自治体が独自に代表者を選んで納税通知書を送る場合があります。なお、実際に支払をする人は誰でもかまいません。

固定資産税・都市計画税とはどんな税金か

固定資産税は、

「土地・家屋・償却資産」を所有している人に課税される税金で、その資産価値(固定資産税評価額)を課税標準として税額を算出します。通常は、市町村が課税しますが、東京23区は、都が課税します。 土地・家屋については、

その年の1月1日時点の所有者が1年度分の税金を納付することになっていますので、年の途中に売買などで所有者が変わった場合でも、1月1日現在所有者として登録されていれば、全額を納付する必要があります。 償却資産とは、会社や個人で工場や商店を経営している人やアパートや駐車場などを貸し付けている人が、

その事業のために所有する構築物、機械、備品等の固定資産(土地、家屋、自動車を除く)のことです。その年の1月1日現在、所有している償却資産について1月末までに市町村(都税事務所)に申告し、それに基づき後日納税通知書が送られてきます。 納税は、

市町村(都税事務所)から送付される納税通知書によって納める「普通徴収」によっておこないます。納期は東京23区では6月・9月・12月・2月の4期となっています。(自治体により若干異なります。) 都市計画税は、都市計画法による「市街化区域(東京23区や大阪などの大都市圏)」内に所在がある土地・家屋について課税される税金で、その名のとおり、街づくりの財源として使われる名目のものです。固定資産税とともに徴収されます。

その遺産を相続した人が納税義務者になる

被相続人の死亡年度の固定資産税について、

未納分があれば相続人が納税義務を引き継ぐことになります。納税をする相続人が決定したら、市町村役場(都税事務所)に

「相続人代表者届出書」(自治体ごとに名称が異なります)を提出します。そうすると、代表者となった相続人のもとに納税通知書が届くようになります。(実際に支払いをする人は誰でもかまいません) 年内に相続人への所有権移転登記(名義変更)をおこなった場合、翌年分以降は、登記された

新しい所有者が納税義務者になります。滞納している税金が多い場合は相続放棄を検討する

「亡くなった母が住民税と国民健康保険料を50万円滞納していた」など、被相続人が滞納していた税金=マイナスの財産が多くて困っている場合は、相続放棄を検討します。 家庭裁判所で相続放棄の手続きをしたあと、課税者(市町村など)に相続放棄陳述受理証明書の写しを提出すれば、滞納分の支払いを免れることができます。 もっとも、相続放棄をすると、プラスの財産も承継できなくなること、放棄する場合は、次順位の法定相続人に債務が承継されないように全員ですること、など注意しなければならないこともあります。このようなケースでは、専門家に相談して手続きをすすめるのがよいでしょう。

初回相談は無料です!! お気軽にお問い合わせください!!

お客様のご自宅や最寄りの駅など、ご指定の場所まで伺います。

(対応エリア:関東全域、山梨県) 行政書士は弁護士と同様に法律で守秘義務が課せられています。

ご依頼いただいた内容や個人情報が外部に漏れる心配はありませんのでご安心ください。

お電話でのお問い合わせは

こちらから 年中無休 朝9時から夜10時まで受付中

気になること、不安に思っていることなど、なんでもご相談ください。じっくりとお話を伺い、ていねいにお答えいたします。

メールでのお問い合わせは

こちらから 年中無休 24時間受付中

市区町村などに健康保険証を返却する

公的医療保険には、自営業者や無職の人が加入する国民健康保険、サラリーマンが加入する健康保険(公務員は共済組合)、75歳以上の人などが加入する後期高齢者医療制度があります。いずれの場合も死亡により被保険者の資格を失いますので、市区町村や健康保険組合などに被保険者証を返却することが必要です。健康保険の場合は、通常は事業主を通じて資格喪失届とともに返却します。

このほか、高齢受給者証など、交付されている資格証などは原則としてすべて返却が必要です。二度手間にならないように、役場に出向く際は家にあるものを全て持参して、返却の要否や窓口を訪ねるとよいでしょう。

なお、故人の健康保険の被扶養者になっていた人は、新たに国民健康保険に加入する必要があります。市区町村役場で加入の手続きをとりましょう。

市区町村に返却するもの

- 後期高齢者医療被保険者証

- 国民健康保険被保険者証

- 国民健康保険高齢受給者証

- 福祉医療費医療証

- 介護保険被保険者証

- 身体障害者手帳

葬祭費や埋葬料の請求も忘れずに

後期高齢者医療制度や国民健康保険の被保険者が亡くなった場合、多くの自治体などでは葬儀を行った人に対して葬祭費を支給しています。支給額は自治体によって異なりますが、おおむね3万円~10万円となっています。また、違う名目で同様の給付を行っている場合もありますので、役場の年金保険課などに確認してみましょう。

一方、健康保険の被保険者がなくなったときは埋葬料または埋葬費、被扶養者が亡くなったときは家族埋葬料が支給されます。

これらの給付金は自分から請求しないともらえません。また、請求事由の発生から2年を経過すると請求権が消滅するので注意しましょう。

医療保険から受けられる死亡給付はどれ?

給付内容と手続きの概要

| 後期高齢者医療制度・国民健康保険 | 健康保険 |

|---|

| 葬祭費 | 埋葬料 | 埋葬費 | 家族埋葬料 |

|---|

| 受給者 | 葬祭を行った人 | 故人によって生計を維持されていた人 | 実際に埋葬を行った人 | 被保険者 |

|---|

| 支給額 | 自治体により異なる。

概ね3~10万円 | 5万円 | 5万円の範囲内で、埋葬に要した費用 | 5万円 |

|---|

| 請求窓口 | 市区町村の年金保険課など | 政府管掌健康保険…保険証記載の全国健康保険協会都道府県支部

組合管掌健康保険…加入していた健康保険組合 |

|---|

| 必要書類 | - 埋葬費支給申請書

- 死亡を確認できる書類

- 被保険者証

- 葬儀にかかった費用の領収書など

| - 埋葬料(費)支給申請書

- 事業主の証明(申請書に記載)または死亡診断書のコピーなど

- 被保険者証

|---|

| 被扶養者以外の人が請求する場合は上記に加え、生計維持関係を確認できる書類(住民票の写しなど) | 上記に加え、埋葬にかかった費用の領収書および明細書 | ― |

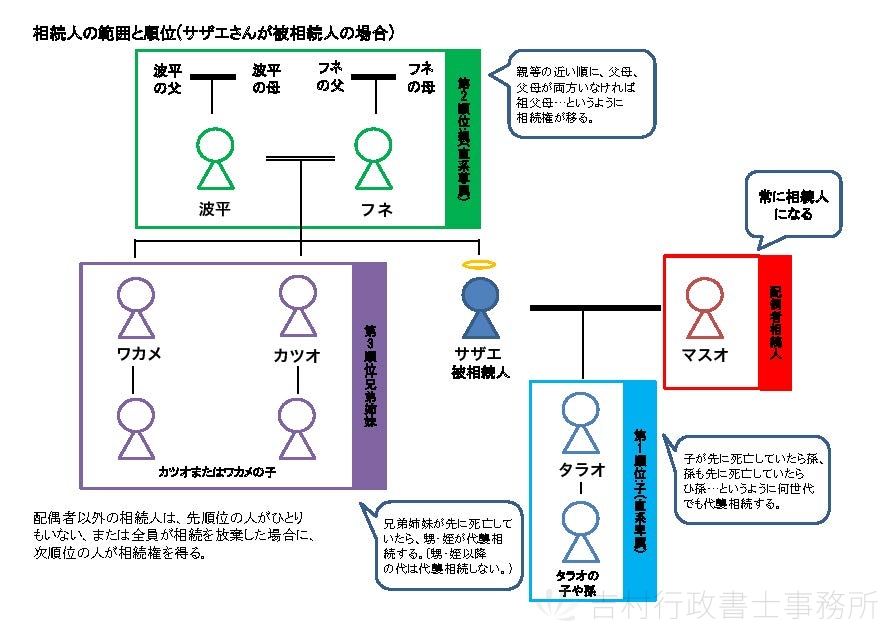

相続人になる人は配偶者と一定範囲の血族

相続があったとき、誰が相続人になるのかは民法で決められています。この、民法で定められた相続人を

法定相続人といいます。 法定相続人は、配偶者相続人と血族相続人の2本立てで構成されます。

配偶者相続人とは、被相続人の夫または妻です。

配偶者は常に相続人となり、血族相続人がいればその者と共同で、血族相続人がいなければ単独で相続人になります。 血族相続人には、相続人の子、直系尊属、兄弟姉妹が該当します。

血族相続人には次のような順位があって、その順位の者が1人もいない、または全員が相続を放棄した場合に、はじめて次順位の者が相続権を得ます。- 子(およびその直系卑属) 被相続人に子がいれば、最優先で相続人になります。子がすでに死亡しているときは、その者の子(被相続人の孫)が代わりに相続人になります。

この、次の世代の者が相続をおこなうことを代襲相続と言います。直系卑属の場合は、孫が死亡していればひ孫…というように何世代先でも代襲相続が発生します。代襲相続はこの他、相続人となるはずだった人が欠格・廃除などで相続権を失っている場合にも発生します。

相続人となる子は、実子だけでなく、養子に出した子、養子として迎えた子、非嫡出子(婚姻外で生まれた子)、胎児(死産の場合を除く)も含まれます。

- 直系尊属(父母・祖父母) 第1順位の者がいない場合は、父母などの直系尊属が相続人となります。被相続人と親等が近い順に、まず父母、父母がいなければ祖父母…というように相続権が移っていきます。日本人の平均寿命が延びているとはいえ、通常は100歳以上まで長生きする人は滅多にいません。通常は祖父母の代までと考えてよいでしょう。

被相続人が養子縁組をしている場合、実父母・養父母が、ともに等しい割合で相続人になります。

- 兄弟姉妹(およびその子) 第1順位・第2順位ともいないときは、被相続人の兄弟姉妹が相続人になります。兄弟姉妹で死亡している者がいる場合は、その者の子(甥・姪)が代わりに相続人になります。兄弟姉妹の場合の代襲相続は一代限り(甥・姪の代まで)です。

兄弟姉妹は、両親が同じ兄弟(全兄弟)のほか、腹違い・種違いの兄弟(半血兄弟)も含まれます。

こんな場合は相続人になれない

- 相続放棄をした場合

- 相続放棄とは、相続権のある人が家庭裁判所に申述をして、相続権を放棄することです。プラスの財産より、借金などマイナスの財産が多いときに利用されている制度です。

相続放棄をした相続人がいる場合、その子や孫に代襲相続は発生しません。他の相続人の相続分が増える。あるいは、次順位の人が相続人になるだけです。

この項目を閉じる

- 法律上の妻や子でなければ相続人になれない

- 最近では、婚姻の届出をしない事実婚の夫婦も増えています。内縁の妻(夫)は、社会保険制度においては配偶者と同じ扱いをされますが、相続において、配偶者として扱われるのはあくまでも法律婚をした配偶者のみです。内縁の妻(夫)は、相続人が誰もいない場合に、家庭裁判所に特別縁故者として請求すれば財産をもらうことができますが、相続人がいれば財産を承継することはできないので、内縁の妻(夫)に財産を譲りたい場合は遺言を残しておくことが必要です。 子については、実子や養子、嫡出子(法律上の夫婦の間の子)や非嫡出子(婚姻していない男女の間の子)の区別なく等しく相続人になります。ただし、非嫡出子は、父親の相続については認知されていなければ相続できません。 胎児は、相続に関してはすでに生まれたものとみなされ、一人前の相続権があります。ただし、死産の場合は最初からいなかったものとされます。

この項目を閉じる

- 相続権を奪われるケース

相続欠格

本来、相続人となる人が法律違反により相続権を奪われる場合があります。そのひとつが相続欠格です。相続欠格になるケースは、以下のとおりです。- 被相続人や先順位または同順位の相続人を殺したり、殺そうとして刑を受けた場合

- 被相続人が殺されたことを知りながら告発や告訴をしなかった場合(判断能力がない人や、犯人の配偶者または直系血族である場合を除く)

- 詐欺や強迫により、被相続人が遺言することや、前にした遺言の取り消し、変更を妨害した場合

- 詐欺や強迫により、被相続人に遺言させたり、前にした遺言の取り消しや変更をさせた場合

- 被相続人の遺言を偽造・変造・破棄・隠匿した場合

このような非行のあった相続人が遺産を相続するなど到底許されません。欠格事由に該当する相続人は何の手続きもなく相続権を失います。もっとも、争いが起きたときにこれらの事実を証明することは非常に困難であるといえます。廃除

「凶暴なドラ息子にはびた一文やらない!」と遺言しても、子には遺留分があります。そこで、相続人の地位そのものを剥奪するというのが、相続人の廃除です。対象となるのは、以下のケースです。- 被相続人に対する虐待(常態的に罵声をあびせたり、殴る蹴るの暴行を加えた。寝たきりの親を看護せず、食事も与えず衰弱させた。など)

- 被相続人に対する侮辱(日頃から人目もはばからず親を無能呼ばわりした。私的な秘密を公表し、名誉を傷つけた。など)

- その他の著しい非行(定職に就かず、繰り返し親に金を無心したり財産を盗んだりした。夫と子を捨て、愛人と同居。など)

廃除は生前に家庭裁判所に申し立てるか、遺言で廃除の意思を示し、遺言執行者が家庭裁判所に申し立てておこないます。廃除を認めるかどうかは、家庭裁判所が家庭環境などの非行の原因にまで直接踏み込んで、個別的に判断します。審査は厳格に行われ、通常は、一時の激情による暴力や単なる素行不良だけでは認められません。 なお、廃除の確定後、被相続人は家庭裁判所への請求または遺言によっていつでも廃除を取り消すことができます。この項目を閉じる

相続人になる人、ならない人

| 相続人になる | 相続人にならない |

|---|

| 配偶者 | 法律上の妻や夫 | 内縁の妻や夫 |

|---|

| 子 | 実子、養子、嫡出子、非嫡出子、他家に普通養子として出した子、胎児(死産の場合を除く) | 義理の子(婿・嫁)、配偶者の連れ子、

他家に特別養子として出した子 |

|---|

| 直系尊属 | 実父母、養父母 | 義理の父母(舅・姑) |

|---|

| 兄弟姉妹 | 全血兄弟・半血兄弟 | 義理の兄弟姉妹 |

|---|

相続したくなければ放棄することができる

相続とは、被相続人の権利も義務もまとめて受け継ぐということです。「欲しい財産だけもらって借金はいらない」というわけにはいきません。

では、多額の借金を残して亡くなった父に代わり、子が必ずその借金を抱え込まなければならないのかというと、そうではありません。相続人は相続する(承認)、しない(放棄)を選択することができます。

遺産調査の結果、プラスの財産よりマイナスの財産(債務)が明らかに多いときは、相続放棄をするのが賢明といえるでしょう。相続を放棄すると、その人は初めから相続人でなかったことになります。よって、プラスの財産もマイナスの財産も一切承継することはありません。

限定承認なら清算後の財産を相続できる

プラスの財産とマイナスの財産のどちらが多いのかはっきりせず、相続放棄をすべきかどうか判断に迷うこともあります。こんな時に便利なのが限定承認という方法です。

限定承認とは、相続財産の範囲内でのみ債務を弁済することを条件に相続を承認するものです。つまり、どんなに借金が多額になろうと相続人がもともと持っていた財産から支払う必要はなく、損をすることがありません。反対に、債務の弁済後に財産が残っていれば、相続人の者になります。

こんなに有利な制度であるにも関わらず、限定承認はあまり利用されていません。(相続放棄が年間約15万件なのに対し、限定承認の利用数は1,000件弱)その理由は財産目録の作成や、一連の清算手続きが面倒なためです。

また、限定承認は相続人全員が共同でしなければならないので、1人でも反対する者がいればおこなえません。

相続開始から3か月以内に家庭裁判所に申述する

相続放棄や限定承認をするには、いずれも自分が相続人になったことを知った日から3か月以内に、被相続人の住所地を管轄する家庭裁判所にその旨を申述することが必要です。債権者などに放棄の意思表示をしただけでは何の効力もありません。この期間を過ぎると単純承認、つまり無条件に相続を承認したものとみなされます。遺産の調査に時間がかかる場合には、家庭裁判所に請求して期間を延長してもらうことが可能です。

また、相続財産を一部でも処分(売却・贈与・消費)などした場合は単純承認したとみなされ、相続放棄ができなくなってしまうので注意が必要です。

3か月以上経ってから借金の存在が判明した場合

貸付を行っている金融機関や消費者金融業者などは、相続放棄をされてしまわないように、この3か月の期限を経過したあとに返済請求をしてくる場合があります。このような場合に、3か月の期限を厳密に適用すると相続人にとってあまりにも酷です。裁判例ではこのあたりを非常に緩やかに扱っています。

多額の借金があることを知らなかったから放棄をしなかった(被相続人の債務を知らないことにつき、相当の理由がある場合)には、その借金の存在を知ったとき(返済の請求がきたとき)が、放棄するかどうかの熟慮期間3か月の起算点になります。すぐに家庭裁判所に放棄の申述をしましょう。もし、家庭裁判所で却下されても高等裁判所に即時抗告をおこなうことができます。このような場合には、弁護士など専門家に相談するのが得策です。

放棄をする際の注意点!- 債務がない場合には、わざわざする必要はない

債務がない(少ない)場合にはあえて相続放棄(家庭裁判所への申述という面倒な手続き)をする必要はありません。「自分は一切遺産はいらないから他の相続人で分けてほしい」という場合は、「相続人○○は遺産を一切相続しない」といった内容の遺産分割書を作成する、もしくは特別受益証明書(相続分がないことの証明書)といって「被相続人から生前に十分な贈与を受けているので、自分の相続分はありません。」といった証明書を作成する方法があります。 - 同順位の相続人がいなくなれば次順位の者が相続人となる

父が残した債務を承継しないために相続人である子全員が相続放棄をした場合(同順位の相続人がいなくなる)、次順位の者(父の両親)が相続人となります。父の両親が相続放棄をすれば、さらに次順位の者(父の兄弟姉妹)が相続人になります。

「自分は全く相続に関係ない」と思っていた伯父さん・伯母さんに迷惑をかける、といったことがないように、放棄の際には新たに相続人になる人に対して事情を説明するなどの配慮が必要です。 - 通常は取消しできない

相続放棄・限定承認は一度すると取り消すことができません。「遺産は全然ないと思って放棄したけど、思いがけない遺産が出てきたのでやっぱり相続したい」といったことを許してしまっては、一度おこなった遺産分割協議をやり直すことで権利関係が複雑になりますし、なにより社会秩序に悪影響を及ぼします。

後悔をしないように、手続きは遺産の調査を十分におこなってからしましょう。 - 代襲相続はできない

相続放棄をすると、はじめから相続人でなかった(存在しない)ものとして扱われますので、「相続放棄によって自分の子に相続権を譲る」といったことはできません。 - 生前の相続放棄はできない

例えば、父親が特定の子に全財産を譲りたいと思っていて、相続させない他の子もこれを承諾したとします。このとき、「口約束では不安なので正式に相続放棄をしてほしい」とお願いしても、残念ながら相続放棄の手続きはできません。被相続人となる人や、他の推定相続人から放棄を強要されることを防ぐためのルールです。

遺留分の放棄は生前におこなうことが可能なので、これをしてもらったうえで、「遺産を相続させない」旨の遺言書を作成すれば、相続放棄と同様の効果が得られます。 - 放棄しても相続税の計算は変わらない

例えば、長男が被相続人の場合に、両親が相続放棄して、他の兄弟4人が相続人になった場合、相続人の人数が増えることによって相続税の基礎控除額も増えるとすると、税金逃れのための相続放棄が横行しかねません。放棄をしても税法上は、相続人の人数(基礎控除額の算定基準)は変わらないことになっています。

行政書士は相続放棄・限定承認の手続き代理はできません

裁判所に提出する書類の作成は司法書士の専門であり、行政書士はおこなうことができません。相続放棄・限定承認をおこなう場合は、お客様自身で手続きをおこなっていただくか、提携の司法書士をご紹介させていただきます。

債務も残らずリストアップし、財産目録を作成する

相続人の調査と並行して遺産の調査をおこないます。遺産にはプラスの財産とマイナスの財産(債務)があります。プラスの財産のうち、主なものは土地、建物などの不動産や預貯金や株式などの金融資産ですが、形あるものだけでなく、借地権や著作権といった「権利」も含まれます。

一方、マイナスの財産には、被相続人の借金や各種ローンのほか、未払いの税金や事業用の買掛金などがあり、誰が債務を受け継ぐかも遺産分割協議できめなければなりません。漏れがあるとトラブルを招くことになるので、相続人全員で協力して徹底的に調べましょう。

故人の財産を正確に把握することは同居の家族であっても容易ではありません。そのため預金通帳や株券、保険証券、不動産の権利証といったものは、普段から保管場所を家族で認識しておくことが大切です。

特に債務の調査は重要

とりわけ借入金などの債務の調査は重要です。プラスの財産よりマイナスの財産が多い場合に、債務の支払いを免れるための相続放棄という手続きがありますが、これは相続開始を知ったときから3か月以内に家庭裁判所に申述しなければならないという期限があります。調査漏れがあると大変ですが、積極的に隠されている場合もあるので、契約書やカード、あるいは督促状など、故人が保管しそうな場所や郵便物を念入りに調べましょう。

それでも分からない場合は以下の方法で調べます。

- 不動産の登記簿を調べて住宅ローン以外に抵当についているものがないか調べる

故人の遺産の中に不動産がある場合には、法務局で不動産の登記簿謄本を取り、抵当権の設定を調べます。通常、住宅ローンは団体信用保険のおかげで、相続人に支払い義務が発生することはありませんが、住宅ローン以外に抵当権を設定されているものがある場合は借入金がある可能性が高いので、注意が必要です。登記簿に抵当権者名が記載されているので、不審なものがあれば相手方に連絡を取りましょう。 - 預金通帳の記載されている取引内容を調べる

故人の通帳に記載されている取引内容から、定期的に支払いをおこなっているものを調べることができます。会費を支払っているものは解約手続きをとらないと、債務がどんどん膨らんでいく可能性があるので注意しましょう。また、不自然な支払い記録がないかどうか念入りに調べましょう。 - 信用情報調査を利用する

金融機関は、その人の返済能力に応じてお金を貸しています。ですから、金融機関は融資を行う際に、その返済能力(信用)を審査しています。その審査の際に収集・蓄積される情報を「信用情報」といいます。

信用情報の収集および提供をおこなう機関として、信用情報機関があります。個人に関する信用情報機関としては、全国銀行個人信用情報センター、株式会社シー・アイ・シー、日本信用情報機関の3つがあります。これらの機関は、それぞれ加盟する金融機関の信用情報を収集し共有しています。被相続人の信用情報については、これらの機関に対し、開示請求をすることで借入の有無を調査することができます。

遺産分割の対象になるプラスの財産

遺産の数や種類は被相続人ごと、家庭ごとにさまざま。代表的なものは以下のとおりです。当てはまるものがないか徹底的に調べましょう。

相続税がかからないケースや現物分割をおこなうケースでは、相続人が納得すれば、必ずしも厳密な価格調査をおこなう必要はありません。

不動産[土地・家屋(地上権を含む)]

相続財産として一番代表的なもので、価格が大きいのが不動産です。居住用の土地建物だけでなく、事業用に使っているもの、人に貸しているもの、農地、山林、また、地上権という、その土地を使う権利(借地権など)も含まれます。

不動産については、実際に売却したと想定するときの価格、相続税の評価基準になる路線価など、いくつか評価方法があるので、評価方法について相続人間で摺合せをしておく必要があります。

| 種類 | 細目 | 備考 |

|---|

| 土地(地上権含む) | 田 | 自用地、貸付地、貸借地(耕作地)永小作権 |

| 畑 |

| 宅地 | 自用地(事業用、居住用、その他)貸宅地、貸家建付地、借地権(事業用、居住用) |

| 山林 | 普通山林、保安林、これらの山林の地上権または貸借権 |

| その他の土地 | 原野、牧場、池沼、鉱泉地、雑種地、これらの土地の地上権、貸借権、温泉権または引湯権 |

| 家屋 | 家屋 | 自用家屋、貸家(アパートなど) |

| 構築物 | 駐車場、養魚池、広告塔 |

事業用財産

被相続人が個人事業や農業をしていた場合は、事業用資産も相続財産になります。事業に使う器具・機械だけでなく、事業の成果物(商品・製品)や取引相手との売掛金なども対象になります。

| 種類 | 細目 | 備考 |

|---|

| 事業用(農業用財産) | 器具、機械、農機具、その他の減価償却資産 | 機械、器具、農機具、自動車、船舶、牛馬等、果樹、営業権 |

| 商品、製品、半製品、原材料、農産物など | |

| 売掛金 | |

| その他 | 電話加入権、受取手形など |

有価証券

株式や公債、投資信託などの商品も相続財産になります。株式は毎日相場が変動するので、相続税評価基準による価格評価をおこなうのがよいでしょう。

| 種類 | 細目 | 備考 |

|---|

| 有価証券 | 株式、出資 | 上場株式や非上場の同族会社の株式や出資 |

| 公債、社債 | 国債や地方債、社債(利付債、割引債など) |

| 証券投資信託、貸付信託の受益証券 | |

現金・預貯金など

現金や預金は額面が分かりやすいので一番調査がしやすい財産です。通帳記入をするか、残高証明書を発行してもらって価格を確定しましょう。定期預金に関しては、利子も多額になるので、それも含めて証明書を発行してもらいましょう。

- 現金、普通預金、当座預金、定期預金、通常貯金、定額預金、定期積金、金銭信託など

家庭用財産

家具や家電製品、被相続人の所有していた衣料品なども相続財産になります。各相続人がそれぞれ欲しいものがあれば細かくリストアップしていくことも可能ですが、一般的には自宅不動産を相続する人が「家庭内動産一式」という名目で相続するケースが多いです。

生命保険金(被相続人が受取人または、契約者かつ被保険者でない場合)

被相続人が被保険者かつ、保険金受取人となっている場合、死亡保険金が相続財産となります。

また、被相続人が被保険者でなく、かつ、保険料を支払う契約者であった場合、「契約者としての権利」が相続の対象となり、相続人に名義変更をすることが可能です。

貴金属、書画、骨董、自動車など

これらの財産は、一般の人には評価が難しいものです。厳密な価格評価をおこないたい場合には、専門家による鑑定が必要になります。

貸付金、未収入金、未支給年金、受取手形など

被相続人の死亡前に支払事由が発生していた金銭は相続財産になります。勤務先の企業への未払い給与の請求や、未支給年金の請求も忘れずにおこないましょう。

ゴルフ会員権

ゴルフ会員権とは、一定の預託金や年会費を支払うことで、ゴルフ施設を優先、特典的に利用できる資格を取得するというものです。

ゴルフ会員権の内容は、会員規約によって個別に定められるため、その種類、性格が多様です。

ゴルフ会員そのものの地位は、収入や職業等、入会者の個性に注目して付与されるものであり、一身専属権として相続の対象とならないと解釈されています。

しかし、ゴルフ施設の利用に関わる権利内容で、 会員権の譲渡によってその会員の交替が予定されているものについては、相続の対象となります。

相続の対象となる場合は、通常複数の相続人が共同で会員の権利内容を行使することは認められていないので、遺産分割によって1人の相続人に相続させることになります。

会員規約によって相続が禁止されている場合(会員の死亡が資格喪失要件になっている規約がある場合)には、 会員権の相続はなされず、会員の死亡は会員契約終了原因となります。

この場合、各相続人は預託金返還請求権や滞納している年会費の支払義務といった具体的金銭債権、債務のみを相続することになります。

無体財産権

特許権、実用新案権、著作権、電話加入権、営業権などの権利も相続の対象になります。

また、被相続人が犯罪や交通事故などで死亡したときの損害賠償請求権や、慰謝料請求権なども相続の対象になります。

相続財産に含まれないもの

被相続人の死亡を原因に支払われる金銭等であっても、一定の財産は相続財産の対象から排除されます。

生命保険金(受取人が指定されているまたは、相続人となっている場合)

被相続人の死亡によって請求権が発生することから、相続財産に組み込まれるような気もしますが、受取人指定がされているものに関しては、その受取人固有の権利として相続財産の対象から排除されます。

また、受取人を単に相続人としている場合でも、相続人固有の相続財産の対象から排除されます。

受取人の指定をしていない場合も、通常は契約約款で「相続人に支払います」となっているので、前記のとおりになります。

死亡退職金

死亡退職金については、被相続人が生きていれば受取ることのできた退職金の前払いとして考えれば相続財産に組み込まれるような気もしますが、遺族の生活保障として支給されるという性質上、遺族固有の財産として相続財産の対象から排除されます。

死亡退職金を誰が受取るかなどの規定は勤務先の企業が個別に設定できるため、詳細は個々のケースごとに確認が必要です。

香典

香典は、被相続人の死亡を契機に生じる財産的利益であるため、これを相続財産と考えるべきかが問題となります。

香典は、死者の供養、遺族への見舞いや葬儀費用の負担の軽減、など様々な趣旨で交付されるものですが、法律的には、遺族の代表者(喪主)に対する贈与として解釈されています。よって、香典は相続財産の対象から排除されます。

祭祀財産

祭祀財産とは、墓地・墓石、位牌や仏壇、家系図など先祖代々の宗教上の祭具のことをいいます。

祭祀財産は、その特殊性から相続財産とは別個のものとして、独自の承継方法が規定されています。

祭祀財産は、一般の相続財産と異なり、相続人による共有という承継方法ではなく、「祖先の祭祀を主宰すべき者」への単独承継が規定されています。

祭祀財産は、たとえ金銭価値があっても相続財産の対象から排除されます。

遺族年金

遺族年金は、被相続人が生きていれば受取ることのできた年金を遺族が受取るということを考えれば相続財産に組み込まれるような気もしますが、遺族の生活保障として支給されるという性質上、受給者固有の権利として、相続財産の対象から排除されます。

こんな債務がないか要チェック!

借入金・各種ローン・保証債務

信用情報や銀行の取引記録などを調査し、漏れがないようにしましょう。

クレジットカードの未決済金

未決済金を放っておくと利息が付いて債務が膨らんでいってしまいます。早目に解約手続きをとりましょう。

損害賠償義務

故人が生前に負っていた損害賠償義務も相続人が負うべき債務となります。

公租公課(未納の税金など)

故人が支払うべき所得税や住民税、固定資産税なども相続人が負うべき債務となります。

事業用の未払い金や買掛金

特に個人事業をされている方については、未払い金や買掛金についての調査が必要です。また、会社を経営している方については、通常、個人が会社の債務を直接負担することはないのですが、保証人というかたちで債務を負っている場合があるので注意が必要です。

遺産分割では、自宅、農地、事業用資産といった分割しにくい財産を、いかに公平に分けるかがポイントになります。遺産分割にはいくつかの方法がありますが、主なものは次の4つです。

これらを適宜に組み合わせ、相続分に合うように財産を分配します。

- 現物分割 「自宅は妻に」「預金は長男に」など、個々の財産をそのまま分配する方法です。

遺産分割の原則的な方法であり、それぞれの相続人が納得すれば一番手間のかからない方法ですが、公平な分割が難しい場合もあります。

- 換価分割 財産を売却して金銭に換え、分配する方法です。

現物では分割しにくい財産を分配できますが、売却益に対して所得税と住民税がかかるので注意が必要です。

- 代償分割 一部の相続人が相続分を超える財産を取得する代わりに、他の相続人に対して金銭を支払う方法です。

例えば、おもな遺産が1億円の店舗兼住宅で、相続人はお店を引き継ぐ長男、会社員の次男とします。この場合、長男が住宅を取得して次男に5,000万円を支払えば丸く収まります。

このように、事業資産など承継者が一括で取得すべき財産の分配に便利ですが、代償金を負担する相続人に支払い能力があることが前提になります。

- 共有分割 複数の相続人で持分を定め、共有する方法です。

共同使用する別荘など、おもに不動産の分割に便利です。

公平な分割は可能ですが、利用や処分の自由度が下がる(共有の物件は持分権利者全員の合意がないと売却できない)、共有者に次の相続が起こると権利関係が複雑になるなど、デメリットがあるので安易に共有にするのは好ましくありません。

いろいろな遺産分割の方法

| 方法 | 長所 | 短所 |

|---|

| 現物分割 | 個々の財産をそのまま各相続人に分配する | | |

|---|

| 換価分割 | 財産を売却などし、金銭に換え相続人に分配する | | - 売却の手間と費用がかかる

- 譲渡益に対して所得税と住民税が課税される

- 財産の現物が残らない

|

|---|

| 代償分割 | 一部の相続人に財産を与え、他の相続人に対して金銭を支払う債務を負わせる | - 公平な分配が可能になる

- 事業用資産や農地などを細分化せずに残すことができる

| - 債務を負担する相続人に、資力がないと実現できない

- 債務を負う相続人が、債務を履行しないリスクがある。

|

|---|

| 共有分割 | 数人の相続人で、持分を定めて共有する | | - 利用や処分の自由度が低い

- 共有者に次の相続が起こると、権利関係が複雑になる

|

|---|

遺産の分け方は法定相続分どおりでなくてもよい

遺産の分割は、法定または指定の相続分に則しておこなうのが原則ですが、全員の合意があれば相続分と異なる分割をしてもかまいません。その場合、どのような分け方をすべきか、相続について定めた民法という法律の中で示されています。

民法906条…「遺産分割は、遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮してこれをする」

法律の中でも、財産の性質や相続人の事情を考慮して柔軟に対応しなさいとうたっています。 例えば、都会でサラリーマンをしている長男が実家の農地を相続しても困りますし、経済知識に疎い妻が株式を相続してもうまく運用できないかもしれません。

「被相続人と同居していた妻が、不動産を取得して引き続き居住する。」「家業を継ぐ長男が事業用資産と自社株式を相続する。」など、それぞれの財産と相続人の実情に合わせた分割方法をとることが重要です。 金銭的平等でなくても、諸事情を考慮して各相続人が納得できる分け方ができればよいのです。法定相続分による権利をことさらに主張して、相続が「争族」になることほど悲しいことはありません。 遺産分割においてはお互いの譲り合いの精神が必要となります。

借金などの債務はどう分割するか

債務(借金やローン、未払いの公共料金など)は相続人が相続分に応じて負担すべきものなので、法的には分割の対象になりません。しかし、実務上は誰がどう債務を負担するのか、きちんと決めておく必要があります。 もっとも、これは相続人間の取り決めに過ぎず、債権者には通用しません。 例えば、相続人が長男と次男の二人の場合、自宅の不動産を取得した長男が、住宅ローンの全額1,000万円を負担する取り決めをしたとします。このとき、銀行は次男に対して500万円の支払いを求めることができるのです。 次男は「兄が支払うことになっている」と主張して、銀行に対抗することはできません。 もし、長男に1,000万円を支払う資力がなかった場合、銀行には“”取りっぱぐれ“が発生してしまいます。債権者保護の観点から、このような銀行の対応は認められているのです。 債権者が許可すれば、長男が全額を負担するという取り決めを対抗することはできますが、現実的には許可されることはありません。 この場合、次男は銀行に対して支払った金額を、長男に求償することで取り返すことができます。

遺言の指定がなければ話し合いで遺産を分ける

相続人が複数いる場合には、相続分に応じて各相続人に財産を分配する遺産の分割が必要です。遺言があり、「○○の土地は妻に」というように分割方法が指定されていれば、それに従います。しかし、遺言がなかったり、あっても相続分の指定しかないような場合には、具体的な財産の分け方を相続人全員の話し合いで決めることになります。この話し合いが遺産分割協議です。

遺産の分割に期限はありません。しかし、相続税のかかるケースでは、分割済の場合のみ適用される優遇措置を受けるためにも、申告期限(相続開始後10か月以内)までに終えられるようにしましょう。

相続人を調査・確定する

遺産分割協議を行うには、次のことが前提になります。

まず、相続人を調査・確定すること。遺産分割協議にはすべての相続人(包括受遺者を含む)が参加します。相続人をひとりでも欠いた協議は無効です。相続人の調査に必要な戸籍関係書類の収集・判読は大変手間がかかるので、ミスがおきないか不安な場合は専門家に依頼しておこなうのがよいでしょう。

なお、相続人に未成年の子とその親権者がいる場合、両者は利害が対立する関係にあるので、子の特別代理人の選任が必要です。親族などから適当な人を選び、子の住所地の家庭裁判所に選任の申立てをおこなってください。

また、相続人に認知症や精神疾患などで正常な意思表示・判断ができない人がいる場合、成年後見人の選任が必要になります。その人にとって一方的に不利な協議内容にならないよう、利益を保護するためのルールです。こちらも家庭裁判所に申立てをおこないますが、選任に至るまでの手続き、費用、期間ともにかかるので、まずは、弁護士や行政書士など、専門家に相談してください。

相続財産の範囲と評価額の確定

次に、相続財産の範囲と評価額の確定をおこないます。相続分に従った遺産分けをおこなうには、すべての財産の評価額を決めておかねばなりません。

財産の評価方法に決まりはありません。各人が客観的なデータを持ち寄るなどし、適正な額を決定します。特に不動産は、相続税の評価額と実勢価格にかなり開きがある場合があります。また、書画・骨董品など専門家の鑑定がないと価格が分からないものもあります。

相続税評価額のような客観的な評価方法で価格を決定するか、費用と時間をかけてでも厳密に時価での評価をおこなうかのルールは、もめ事を起こさないためにもはっきりと決めておきましょう。

納得するまで何度でも話し合う

協議は必ずしも全員が集合しておこなう必要はなく、電話などで連絡を取り合って進めることも可能です。ただし、協議の成立には全員の合意が必要です。また、いったん成立した協議は一方的に解除できません。遺産の分割にはいくつか方法がありますので、全員が納得できるまで十分に話し合いましょう。

遺産分割の4つの形態

遺産分割協議書を作成する

遺産分割の協議が整ったら、遺産分割協議書を作成します。協議書は、記録を残して無用なトラブルを避けるという意味合いもありますが、それ以上に不動産の相続登記や銀行預金の名義変更で必要になるなど、実務面からの作成が求められます。また、相続税の申告をする人は、この協議書が配偶者控除などの税額軽減の特例を受けるための添付書類になります。

遺産分割協議書は特に決まった書式はなく、パソコン、手書きどちらで作成してもかまいません。作成にあたっては、特に財産の記載について、当事者以外の人が見ても客観的に内容が分かるようにします。不動産であれば登記簿のとおりに記載し、銀行預金の場合は、銀行支店名、口座番号などを正確に記載します。また、トラブル防止という意味では、相続人間で取り決めた債務の分割方法や、代償分割がある場合の代償金額や支払条件なども記載しておきます。ミスやトラブルがおきないか不安な場合は専門家に依頼しておこなうのがよいでしょう。

協議書の最後に、財産を取得しなかった相続人も含めた相続人全員の署名(または記名)のうえ捺印し、分割協議が適正に成立したことを証明します。印鑑は必ず実印を使用し、手続きの際は、印鑑証明書を添付します。

不動産を相続したらまず登記

遺産分けの方法が決まったら、速やかに財産の名義変更を行います。とりわけ重要なのは不動産の名義を変更する所有権の移転登記です。相続を原因とするこの登記を、一般に相続登記と呼んでいます。

登記は義務ではありませんが、そのままだと売却や担保設定ができないだけでなく、やがて次の相続が発生したりして、権利関係が複雑になってしまいます。相続登記はできるだけ早く済ませておきましょう。

手続きは面倒だが難しくない

登記の手続きは、その専門家である司法書士に依頼するのが一般的です。当事務所提携の司法書士をご紹介することも可能です。

もちろん自分でおこなってもかまいません。その場合は、最寄りの法務局(登記所)で必要書類や申請書の書き方を教えてもらうとよいでしょう。書面で申請する場合、申請書はA4判の用紙を使って自分で作成します。

登記申請書の見本(PDF)

登記には税金がかかる

不動産登記には登録免許税がかかります。税額は、不動産の固定資産評価額を基準に算出し、相続(相続人に対する遺贈を含む)による場合は固定資産評価額の1,000分の4(1,000万円あたり4万円)、遺贈による場合は固定資産評価額の1,000分の20(1,000万円あたり20万円)です。事前に金融機関で現金納付するか、収入印紙により納付します。固定資産税評価額は、毎年春に届く固定資産税納税通知書に書かれている金額です。分からない場合は管轄の都税事務所や市町村役場で証明書を発行してもらえます。

書類がそろったら法務局に提出

書面がそろったら、不動産の所在地を管轄する法務局に提出します。書留郵便での提出も可能なので、遠隔地の場合には郵送が便利です。ただし、書類に不備があると、補正のために呼び出しを受ける場合もあります。

登記が完了すると、登記識別情報の通知書と登記完了証が交付されます。12桁の英数字からなる登記識別情報は以前の登記済証(権利証)にかわるもので、権利に関する登記を行う際の本人確認のための情報となりますので、他人に盗み見られないよう大切に保管してください。

相続登記に必要な書類

| 書類の種類 | 遺言相続 | 遺産分割協議 | 法定相続 |

|---|

| 申請書等 | 登記申請書 | ● | ● | ● |

|---|

| 相続関係説明図 | ○

戸籍謄本の原本の還付を受けたい場合に必要 |

|---|

| 被相続人 | 戸籍謄本等 | ●

死亡の記載 | ●

出生~死亡 | ●

出生~死亡 |

|---|

住民票(除票)

(申請書に住民票コードを記載した場合は省略可) | ● | ● | ● |

|---|

| 相続人 | 戸籍謄本

(被相続人の戸籍謄本で援用可) | ●

不動産取得者のみ | ●

全員 | ●

全員 |

|---|

住民票

(申請書に住民票コードを記載した場合は省略可) | ●

不動産取得者のみ | ●

不動産取得者のみ | ●

全員 |

|---|

| その他 | 遺言書 | ● | | |

|---|

| 遺産分割協議書 | | ● | |

|---|

| 相続人の印鑑証明書 | | ● | |

|---|

固定資産税評価証明書

(納税通知書でも可) | ● | ● | ● |

|---|

| 司法書士への委任状 | ○ | ○ | ○ |

|---|

●常に必要 ○ケースにより必要

注:相続の形態によりその他の書類が必要になることがあります。また、遺言書は公正証書遺言の場合をのぞき、家庭裁判所の検認を受けていることが必要です。

注:法定分割とは、遺産分割協議をせず(または不成立のため)法定相続分どおりの持分で共有すること