銀行預金や株式・証券の名義変更、解約手続きは、各金融機関ごとに資料や届出書を提出する必要があります。

吉村行政書士事務所では、必要資料の収集、手続き書類の作成、窓口での手続きをサポート可能です。

1.相続人調査

「誰が相続人であるか」という相続関係を証明する資料を収集します。

具体的には、被相続人(相続の原因となった故人)の死亡から出生までを遡る戸籍・除籍謄本・除票、各相続人の戸籍謄抄本・住民票などを市区町村役場から収集します。

収集した資料は記載内容を詳細に確認し、相続関係説明図(家系図)の形にまとめます。

必要に応じて法定相続情報一覧図の作成・交付申請も無料で行わせていただきます。

2.相続財産調査

各金融機関ごとに相続の対象となる預金や株式・証券の現況を調査します。

1.で揃えた資料、お客様の委任状、印鑑証明書、預金通帳(証券・証書)を持って当事務所が各金融機関の窓口に出向き、金融機関担当者と、取引内容・残高の確認、今後の手続き方法の確認などの折衝をおこないます。

3.遺産分割協議書作成

「遺産を誰がどのように相続するか」を相続人全員で決めてただき、その内容を当事務所が書面にします。

書面には、相続人となる方全員で署名、実印を押印していただきます。また、各金融機関所定の届出書にも署名、実印を押印していただきます。

※相続人全員が一か所に集まらなくても郵送による回覧などの方法で作成することが可能です。

4.預金・株式の名義変更・解約手続き

遺産分割協議書、相続人全員の印鑑証明書、各金融機関所定の届出書をお預かりし、再び窓口に出向きます。

書類の提出から概ね1週間〜2週間程度で、各相続人名義への名義変更または、解約した預金の払戻しがおこなわれ、手続きが完了します。

お問い合わせはこちらから 相続のご相談・ご依頼でもっとも多いのが、不動産の名義変更に関するご依頼です。

不動産の名義変更(相続登記)は対象の不動産所在地を管轄する法務局に対して、登記申請書と必要資料を提出しておこないます。

吉村行政書士事務所では、提携司法書士と連携して、不動産の名義変更手続きを進めてまいります。

1.相続人調査 … 吉村行政書士事務所担当業務

「誰が相続人であるか」という相続関係を証明する資料を収集します。 具体的には、被相続人(相続の原因となった故人)の死亡から出生までを遡る戸籍・除籍謄本・除票、各相続人の戸籍謄抄本・住民票などを市区町村役場から収集します。

収集した資料は記載内容を詳細に確認し、相続関係説明図(家系図)の形にまとめます。

2.相続財産調査 … 吉村行政書士事務所担当業務

名義変更の対象となる不動産の現状や評価額を調査します。

まず、不動産の登記簿謄本を収集し、不動産の名義は誰になっているか、所有権の割合(単独所有なのか、共有なのか)、抵当権(担保)はついていないかなど、不動産の現況を確認します。

また、法務局に支払う手数料(登録免許税)を計算するための資料として、固定資産評価証明書を収集します。

※市区町村役場・都税事務所から届く納税通知書でも代用可能です。

※登録免許税の金額は固定資産評価額の0.4%です。(評価額1,000万円の場合4万円)

3.遺産分割協議書作成 … 吉村行政書士事務所担当業務

「遺産を誰がどのように相続するか」を相続人全員で決めてただき、その内容を当事務所が書面にします。

①、②で収集した資料をもとに、対象の不動産の明細、不動産を相続する相続人の氏名などを記載した書面を作成しますので、相続人となる方全員で署名、実印を押印していただきます。

※相続人全員が一か所に集まらなくても郵送による回覧などの方法で作成することが可能です。

4.相続登記 … 提携司法書士担当業務

法務局への登記申請は司法書士が担当します。①、②、③の資料および、相続人全員の印鑑証明書、登記手続きの委任状をお預かりし、管轄の法務局に登記を申請をおこないます。

登記は概ね1~2週間程度で完了しますので、お預かりした資料および、登記完了証、登記識別情報通知(新たな権利証)をお客様にお渡しし、名義変更手続きは完了いたします。

5.抵当権・根抵当権抹消登記(必要な場合のみ) … 提携司法書士担当業務

相続財産調査の結果、住宅ローンや事業用の借入の担保として抵当権が設定されていることが判明するケースがあります。ローンが既に返済済の場合や、今後借入をする予定がない場合などは、司法書士が相続登記とセットで抵当権の抹消登記をおこないます。銀行や保証会社との連絡調整もすべて司法書士にお任せいただけます。

お問い合わせはこちらから 表示はすべて税抜き価格です。

相続人調査

| サービスの内容 | 報酬額 |

|---|

| 相続人調査と相続関係説明図作成 被相続人(故人)の出生~死亡までの連続した戸籍・除籍謄本および除票、相続人全員の戸籍謄本(抄本)など、誰が相続人であるかを証明するための資料を収集します。また、所在が不明の方が相続人がいる場合は住所を調査します。

取り寄せた戸籍を判読し、法定相続人を確定するとともに、記載内容を整理し、相続関係説明図(家系図)の形にしてお渡しします。

※右記料金には、被相続人や、すでに死亡している相続関係人の人数を含みます。 | 相続関係人1人あたり 3,000円 |

| 戸籍謄本等の収集 相続人調査に必要な戸籍謄本や住民票の収集にかかる報酬として、上記の金額に加算します。 当事務所で取得した通数分のみなので、ご自身で取得された分は費用を節約できます。

※役所に支払う手数料(1通300円から750円程度)、郵送請求にかかる通信費は別途ご負担いただきます。 | 1通あたり 1,200円 |

相続財産調査

| サービスの内容 | 報酬額 |

|---|

| 不動産の基本情報調査 遺産の中に不動産がある場合に、登記簿謄本を収集し、所在地や所有者などの正確な情報を確認します。また、名義変更に必要な書類である固定資産評価証明書を収集します。土地の場合は、相続税額の算定基準である、路線価でも簡易評価をおこないます。

※不動産登記簿謄本、固定資産評価証明書の取得にかかる手数料実費を別途ご負担いただきます。 | 登記簿謄本・評価証明書1通あたり 1,200円 |

| 遺産に不動産があるかどうかの調査(不動産の名寄せ) 「遺産に不動産があるはずだが正確な地番等が分からない」という場合に、不動産所在地の固定資産課税台帳を調査し、正確な地番を把握します。

※市区町単位での調査になりますので、調査対象が複数の自治体に亘る場合は、料金が加算されます。 | 1市区町村あたり 5,000円 |

| 預貯金・有価証券の残高等の調査 お客様から委任状をいただいたうえで、銀行、証券会社等に対し連絡を取り、取引口座・商品および種類・金額等の調査をおこないます。面倒な連絡や折衝を省くことができ、必要な資料や手続きについての情報を迅速に収集することができます ※遺産分割協議成立後の名義変更、解約・換金などの手続き代行も行う場合は報酬額が4万円になります。 | 1金融機関ごとに 20,000円 |

| 信用情報調査(借金・ローンなどがあるかどうかの調査)のサポート 故人に、クレジットカードや消費者金融、銀行からのローン、借入などがないかどうかの調査をサポートします。調査は、CIC、JICC、全国銀行個人情報センターという、金融機関が加入する信用情報機関に故人の情報開示請求(取引記録の照会)をする方法でおこないます。

請求書は、お客様名義で各機関に提出いただく形になりますが、必要書類や資料の取り寄せ、請求書の作成などを、当事務所がサポートさせていただきます。 | 10,000円 |

遺産分割協議書の作成

| サービスの内容 | 報酬額 |

|---|

| 遺産分割協議の立会い・遺産分割方法に関するご相談 相続人全員がご納得のうえ遺産分割協議をおこなえるよう、協議への立会い、遺産分割方法に関するご相談を承るとともに、客観的・専門的知見から、遺産分割方法のご提案をさせていただきます。

遺産分割協議は必ずしも全員が集合しておこなう必要はなく、電話などで連絡を取り合って進めることも可能です。 | 立会い・相談・原案作成込みで 60,000円 |

| 遺産分割協議書の原案作成 遺産分割協議が整ったら、相続手続きがスムーズに進められるよう、「誰がどの財産を相続するのか」といった協議内容を、当事者以外の人が見ても客観的に分かるような書式にまとめます。

不動産であれば登記簿のとおりに記載し、銀行預金の場合は、銀行支店名、口座番号、残高などを正確に記載します。

また、トラブル防止という意味では、相続人間で取り決めた債務(故人の残した借金やローン、税金など)の分割方法(負担割合)や、代償分割がある場合の代償金額や支払条件なども記載しておきます。 |

| 遺産分割協議書の製本 遺産分割協議書の原案をご確認いただき、記載内容に問題がなければ、遺産分割協議書を作成いたします。協議書の末尾に、財産を取得しなかった方も含めた相続人全員で署名・捺印をして完成します。※通常は相続人の人数分作成します。

※印鑑は必ず実印を使用し、手続きの際は印鑑証明書を添付します。 | 1通あたり 1,000円 |

| 相続分譲渡証書の作成 遺産分割協議の結果、「相続人のうち、お一人だけが全財産を相続する」というケースで作成する書類です。

財産を取得しない相続人全員が「私の相続分を○○(特定の相続人)に譲渡します。」という内容の書類に署名・捺印することで、不動産の名義変更や預貯金の解約などの相続手続きをおこなうことができます。相続人の人数によりますが、遺産分割協議書を作成する場合より料金を抑えることが可能になります。※事実上の相続放棄の意思表示の書類ですが、プラスの財産のみを放棄する意思表示になりますので、借金・ローンも放棄する効力はありません。 | 1通あたり 15,000円 |

| 遺言書があるかどうかの調査(遺言検索) 故人が、公正証書で遺言書を作成していたかどうかを調査する手続きです。

まず、公証役場に出向き、「故人が遺言書を作成していたかどうか」「遺言書を作成していた場合は、どこの公証役場で作成したか」などの情報を調査します。

遺言書が作成してあった場合は、作成した公証役場に出向き、遺言書の謄本(コピー)を発行してもらうことができます。

遺言書の謄本があれば、それを使用して名義変更などの相続手続きをおこなうことができます。※遺言書があるかどうかの調査にかかる公証役場への手数料は無料です。

※遺言書の謄本発行には、遺言書のページ数×250円の手数料がかかります。 | 公証役場への出張1回あたり 5,000円 |

名義変更・解約等の手続き代理

| サービスの内容 | 報酬額 |

|---|

| 名義変更・解約手続き代行 相続手続きがスムーズに完了するように、各関係機関で必要な手続き方法、手続き書類の取り寄せなどの調査および、連絡調整・書類の提出など、窓口での手続きを代行します。

※不動産の名義変更は提携司法書士が担当いたします。

※別途、名義変更手数料・出張交通費等の実費をご負担いただきます。 | 手続き1件あたり(1申請あたり) 40,000円 |

主な名義変更手続き一覧

| 財産の種類 | 手続きの内容 |

|---|

| 不動産 | 不動産を管轄する法務局で相続登記の手続きをおこないます。 |

| 預貯金 | 口座を管理する金融機関での名義変更・解約手続きをおこないます。

※北区外の信用金庫・信用組合・JA等の場合は10,000円加算します。 |

| 自動車 | 新しい所有者の住所地を管轄する陸運局で名義変更手続きをおこないます。

※廃車や譲渡をする前提でも一旦名義変更が必要です。

※自動車の管轄変更(ナンバーの変更)が必要な場合は20,000円加算します。 |

| ゴルフ会員権 | 会員権を持つゴルフ場の名義書換手続きをおこないます。

※名義書換料が必要な場合があります。 |

| 借地権・借家権 | 内容証明郵便等で、権利を承継した旨を地主・家主に通知し、契約書の名義を変更してもらいます。

※地主・家主に対する名義変更料などの支払いは無用です。 |

| 貸付金・売掛金等 | 内容証明郵便等で、権利を承継を承継した旨を債務者に通知します。 |

| 田畑などの農地 | 農地がある場所の農業委員会に相続届を提出します。

※農地法で名義変更の届出が義務付けられています。

※料金は1申請20,000円です。 |

| 山林・森林 | 山林・森林がある場所の自治体に相続届を提出します。

※森林法で名義変更の届出が義務付けられています。

※料金は1申請20,000円です。 |

業務提携パートナー担当業務の報酬額

司法書士担当業務

クリックして詳細を見る| サービスの内容 | 報酬額 |

|---|

| 不動産の相続登記(名義変更) 不動産所在地の法務局に登記申請書を提出し、名義変更をおこないます。

※別途、登記手数料の実費をご負担いただきます。

※1申請あたりの不動産評価額が1億円を超える場合は、15,000円加算されます。 | 1申請あたり 40,000円 |

| 抵当権・根抵当権の抹消登記 相続した不動産に、返済済住宅ローンや事業用の借入などの抵当権(担保権)が設定されてる場合に、銀行・ローン会社と連絡調整をおこない、抵当権の抹消登記をおこないます。

※別途、登記手数料の実費をご負担いただきます。 | 1申請あたり 25,000円 (2件目以降は20,000円) |

| 遺言書の検認手続き 検認は、自筆証書遺言(手書きの遺言書)があった場合に、家庭裁判所でおこなう必要がある手続きです。司法書士が裁判所に提出する手続き書類の作成を代行します。

※別途、手続き手数料の実費をご負担いただきます。 | 50,000円 |

| 遺言執行者の選任手続き 遺言書に、遺言執行者(相続手続きの責任者)の指定がない場合、または指定された人が死亡している場合などに、相続人等が、家庭裁判所に申立てをおこなって遺言執行者を選ぶための手続きです。司法書士が裁判所に提出する手続き書類の作成を代行します。

※別途、手続き手数料の実費をご負担いただきます。 | 50,000円 |

| 相続放棄の手続き 遺産(プラスの財産)より、借金などの債務が多い場合などに、相続権を放棄して、債務の支払い義務を免れるための手続きです。司法書士が裁判所に提出する手続き書類の作成を代行します。

※別途、手続き手数料の実費をご負担いただきます。 | 1人あたり 50,000円 (2人目以降は40,000円) |

| 特別代理人の選任手続き 相続人の中に未成年者がいる場合などに、その未成年者に代わって相続手続きをおこなう人を選ぶための手続きです。司法書士が裁判所に提出する手続き書類の作成を代行します。

※別途、手続き手数料の実費をご負担いただきます。 | 1人あたり 50,000円 (2件目以降は40,000円) |

クリックしてメニューを閉じる

税理士担当業務

クリックして詳細を見る- ※下記の料金は目安です。実際の料金は、個別の事案によって変動する場合があります。

| サービスの内容 | 報酬額の目安 |

|---|

| 相続税の申告 相続税の申告・納税が必要な場合に、税理士が、相続財産の評価、申告書の作成などをおこないます。

※相続人の人数や財産評価の難易度(土地や未上場株式などの特殊な財産がある場合)によって、報酬は変動いたします。 | 相続財産の 0.5~0.8% |

| 所得税の準確定申告 故人の亡くなった年の1月1日から死亡日までの所得を計算して、確定申告をおこないます。

※故人が事業または不動産による収入を得ていたかどうかによって金額が変動します。 | 50,000~100,000円 |

| 所得税の譲渡所得申告 相続した不動産を売却した場合などに、売却益に対してかかる税金の申告をおこないます。

※税務上の特例を適用するかどうかによって金額が変動します。 | 100,000~200,000円 |

クリックしてメニューを閉じる

弁護士担当業務

クリックして詳細を見る- ※下記の料金は目安です。実際の料金は、個別の事案によって変動する場合があります。

| サービスの内容 | 報酬額の目安 |

|---|

| 相手方との交渉、調停・審判・裁判の代理 相続手続きを話し合いによって解決することが困難になった場合に、弁護士がお客様に代わって、相手方相続人との交渉、または裁判上の手続きをおこないます。

※報酬額は案件の難易度等によって変動します | 着手金(依頼時にかかる報酬) 200,000~400,000円 |

| 成功報酬 取得金額または減額できた金額の

10~20% |

クリックしてメニューを閉じる

社会保険労務士担当業務

クリックして詳細を見る- ※下記の料金は目安です。実際の料金は、個別の事案によって変動する場合があります。

| サービスの内容 | 報酬額の目安 |

|---|

| 公的年金に関する手続きの代理 遺族年金の請求など、相続に伴う年金関係の手続きの代理を、社会保険労務士がおこないます。

※報酬額は案件の難易度等によって変動します。 | 10,000~60,000円 |

クリックしてメニューを閉じる

不動産鑑定士担当業務

クリックして詳細を見る- ※下記の料金は目安です。実際の料金は、個別の事案によって変動する場合があります。

| サービスの内容 | 報酬額の目安 |

|---|

| 不動産鑑定評価書の作成、不動産査定書・レポートの作成 不動産の持つ経済的な価値を、不動産鑑定士が厳密・公正に査定します。

不動産を相続する方が他の方に代償金を支払う場合など、その目安となる金額を査定する際に利用することができます。(不動産鑑定士が作成する不動産鑑定評価書は、裁判でも使用することのできる公的な資料です。) | 査定書・レポート作成

80,000円~

不動産鑑定評価書作成

170,000円~ |

クリックしてメニューを閉じる

土地家屋調査士担当業務

クリックして詳細を見る- ※下記の料金は目安です。実際の料金は案件の難易度によって異なりますので、ご相談のうえお見積りさせていただきます。

| サービスの内容 | 報酬額の目安 |

|---|

| 建物の滅失登記 相続した建物を取り壊す場合、または既に存在しない建物の登記が残っている場合などに、その建物の登記を抹消する手続きをおこないます。 | 40,000円~ |

| 土地の分筆登記 ひとつの土地を複数の土地に分割する登記をおこないます。

土地を共有で相続した場合は、土地の利用・売買・贈与などを巡って各共有者でトラブルが発生するおそれがありますが、土地を分割してそれぞれの相続人が単独の所有者になることで、のちのちのトラブルを防止する効果が期待できます。 | 250,000円~ 土地の面積、形状、境界点(カド)の数等によって加算されます |

クリックしてメニューを閉じる

お見積り例

当事務所にご依頼いただいた場合の参考事例です。

当事務所では、業務工程ごとに細かく報酬額を設定しておりますので、お客様おひとりおひとりのご相談・ご依頼内容に応じたお見積りをさせていただいております。

※対応は先着順となります。お客様のご依頼が重なった場合には、お待ちいただく可能性がありますので、あらかじめご了承ください。お見積もり例 (1)総額56,052円 (うち報酬額47,952円(税込)・手数料等実費8,100円)

戸籍謄本などの収集のみ代行する場合- 被相続人(故人) 60代男性

- 相続人 同居の妻、兄弟2人

- 相続財産 銀行預金(1,000万円)

- 依頼内容 妻が全財産を相続し、兄弟2人は放棄することで話はまとまっているので、銀行の手続きに必要な戸籍謄本の収集のみ頼みたい。

| 相続関係人調査 | 3,000円×10人= | 30,000円+税 |

| 戸籍謄本等取得費 | 1,200円×12通= | 14,400円+税 |

| 実費手数料 | | 8,100円 |

| 合計 | | 56,052円 |

※1 被相続人、相続人3名に加え、被相続人の両親・祖父母の人数も含まれます。 ※2 被相続人の戸籍、除籍謄本、改製原戸籍謄本(450円+750円×3)・被相続人の両親の出生までをさかのぼる除籍謄本、改製原戸籍謄本(750円×6)・相続人(兄弟)の戸籍謄本(450円×2) 取得する証明書の数は、状況によって変動します。※別途、書類郵送費、出張交通費の実費をご負担いただきます。

お見積もり例 (2)総額68,040円(税込)

遺産分割協議書の作成のみ代行する場合- 被相続人(故人) 80代女性

- 相続人 子3人(夫は既に死別)

- 相続財産 自宅の不動産(固定資産評価額3,000万円)、銀行預金(2,000万円)

- 依頼内容 資料の収集や名義変更の手続きは自分たちでできると思うが、兄弟間でトラブルがないように遺産分割協議書の作成だけ頼みたい。

| 遺産分割協議書の原案作成 | | 60,000円+税 |

| 遺産分割協議書の製本 | 1,000円×3通= | 3,000円+税 |

| 合計 | | 68,040円 |

※別途、書類郵送費、出張交通費の実費をご負担いただきます。

お見積もり例 (3) 総額271,248円 (うち報酬額184,248円(税込)・手数料等実費87,000円)

遺産の名義変更まで一括で解決する場合- 被相続人(故人) 70代男性

- 相続人 同居の妻、結婚して別居している子2人

- 相続財産 自宅マンション(固定資産評価額2,000万円)・銀行預金(1,000万円)

- 依頼内容 必要な資料収集、調査、書類の作成、名義変更の手続きまで全て一括でしてほしい

| 相続関係人調査 | 3,000円×4人= | 12,000円+税 |

| 戸籍謄本等取得費 | 1,200円×10通= | 12,000円+税 |

| 不動産登記簿謄本取得費 | 1,200円×1通= | 1,200円+税 |

| 固定資産評価証明書取得費 | 1,200円×2通= | 2,400円+税 |

| 遺産分割協議書の原案作成 | | 60,000円+税 |

| 遺産分割協議書の製本 | 1,000円×3通= | 3,000円+税 |

| 不動産の名義変更登記 | 40,000円×1件= | 40,000円+税 |

| 預金の解約手続き | 40,000円×1件= | 40,000円+税 |

| 実費手数料 | | 87,000円 |

| 合計 | | 271,248円 |

※別途、書類郵送費、出張交通費の実費をご負担いただきます。

お問い合わせはこちらから遺産の数や種類は被相続人ごと、家庭ごとにさまざま。代表的なものは以下のとおりです。当てはまるものがないか徹底的に調べましょう。

相続税がかからないケースや現物分割をおこなうケースでは、相続人が納得すれば、必ずしも厳密な価格調査をおこなう必要はありません。

不動産[土地・家屋(地上権を含む)]相続財産として一番代表的なもので、価格が大きいのが不動産です。居住用の土地建物だけでなく、事業用に使っているもの、人に貸しているもの、農地、山林、また、地上権という、その土地を使う権利(借地権など)も含まれます。

不動産については、実際に売却したと想定するときの価格、相続税の評価基準になる路線価など、いくつか評価方法があるので、評価方法について相続人間で摺合せをしておく必要があります。

| 種類 | 細目 | 備考 |

|---|

| 土地(地上権含む) | 田 | 自用地、貸付地、貸借地(耕作地)永小作権 |

| 畑 |

| 宅地 | 自用地(事業用、居住用、その他)貸宅地、貸家建付地、借地権(事業用、居住用) |

| 山林 | 普通山林、保安林、これらの山林の地上権または貸借権 |

| その他の土地 | 原野、牧場、池沼、鉱泉地、雑種地、これらの土地の地上権、貸借権、温泉権または引湯権 |

| 家屋 | 家屋 | 自用家屋、貸家(アパートなど) |

| 構築物 | 駐車場、養魚池、広告塔 |

事業用資産被相続人が個人事業や農業をしていた場合は、事業用資産も相続財産になります。事業に使う器具・機械だけでなく、事業の成果物(商品・製品)や取引相手との売掛金なども対象になります。

| 種類 | 細目 | 備考 |

|---|

| 事業用(農業用財産) | 器具、機械、農機具、その他の減価償却資産 | 機械、器具、農機具、自動車、船舶、牛馬等、果樹、営業権 |

| 商品、製品、半製品、原材料、農産物など | |

| 売掛金 | |

| その他 | 電話加入権、受取手形など |

有価証券株式や公債、投資信託などの商品も相続財産になります。株式は毎日相場が変動するので、相続税評価基準による価格評価をおこなうのがよいでしょう。

| 種類 | 細目 | 備考 |

|---|

| 有価証券 | 株式、出資 | 上場株式や非上場の同族会社の株式や出資 |

| 公債、社債 | 国債や地方債、社債(利付債、割引債など) |

| 証券投資信託、貸付信託の受益証券 | |

現金・預貯金など現金や預金は額面が分かりやすいので一番調査がしやすい財産です。通帳記入をするか、残高証明書を発行してもらって価格を確定しましょう。定期預金に関しては、利子も多額になるので、それも含めて証明書を発行してもらいましょう。

- 現金、普通預金、当座預金、定期預金、通常貯金、定額預金、定期積金、金銭信託など

家庭用財産家具や家電製品、被相続人の所有していた衣料品なども相続財産になります。各相続人がそれぞれ欲しいものがあれば細かくリストアップしていくことも可能ですが、一般的には自宅不動産を相続する人が「家庭内動産一式」という名目で相続するケースが多いです。

生命保険金(被相続人が受取人または、契約者かつ被保険者でない場合)被相続人が被保険者かつ、保険金受取人となっている場合、死亡保険金が相続財産となります。

また、被相続人が被保険者でなく、かつ、保険料を支払う契約者であった場合、「契約者としての権利」が相続の対象となり、相続人に名義変更をすることが可能です。

貴金属、書画、骨董、自動車などこれらの財産は、一般の人には評価が難しいものです。厳密な価格評価をおこないたい場合には、専門家による鑑定が必要になります。

貸付金、未収入金、未支給年金、受取手形など被相続人の死亡前に支払事由が発生していた金銭は相続財産になります。勤務先の企業への未払い給与の請求や、未支給年金の請求も忘れずにおこないましょう。

ゴルフ会員権ゴルフ会員権とは、一定の預託金や年会費を支払うことで、ゴルフ施設を優先、特典的に利用できる資格を取得するというものです。

ゴルフ会員権の内容は、会員規約によって個別に定められるため、その種類、性格が多様です。

ゴルフ会員そのものの地位は、収入や職業等、入会者の個性に注目して付与されるものであり、一身専属権として相続の対象とならないと解釈されています。

しかし、ゴルフ施設の利用に関わる権利内容で、 会員権の譲渡によってその会員の交替が予定されているものについては、相続の対象となります。

相続の対象となる場合は、通常複数の相続人が共同で会員の権利内容を行使することは認められていないので、遺産分割によって1人の相続人に相続させることになります。

会員規約によって相続が禁止されている場合(会員の死亡が資格喪失要件になっている規約がある場合)には、 会員権の相続はなされず、会員の死亡は会員契約終了原因となります。

この場合、各相続人は預託金返還請求権や滞納している年会費の支払義務といった具体的金銭債権、債務のみを相続することになります。

無体財産権特許権、実用新案権、著作権、電話加入権、営業権などの権利も相続の対象になります。

また、被相続人が犯罪や交通事故などで死亡したときの損害賠償請求権や、慰謝料請求権なども相続の対象になります。

相続財産に含まれないもの

被相続人の死亡を原因に支払われる金銭等であっても、一定の財産は相続財産の対象から排除されます。

生命保険金(受取人が指定されているまたは、相続人となっている場合被相続人の死亡によって請求権が発生することから、相続財産に組み込まれるような気もしますが、受取人指定がされているものに関しては、その受取人固有の権利として相続財産の対象から排除されます。

また、受取人を単に相続人としている場合でも、相続人固有の相続財産の対象から排除されます。

受取人の指定をしていない場合も、通常は契約約款で「相続人に支払います」となっているので、前記のとおりになります。

死亡退職金死亡退職金については、被相続人が生きていれば受取ることのできた退職金の前払いとして考えれば相続財産に組み込まれるような気もしますが、遺族の生活保障として支給されるという性質上、遺族固有の財産として相続財産の対象から排除されます。

死亡退職金を誰が受取るかなどの規定は勤務先の企業が個別に設定できるため、詳細は個々のケースごとに確認が必要です。

香典香典は、被相続人の死亡を契機に生じる財産的利益であるため、これを相続財産と考えるべきかが問題となります。

香典は、死者の供養、遺族への見舞いや葬儀費用の負担の軽減、など様々な趣旨で交付されるものですが、法律的には、遺族の代表者(喪主)に対する贈与として解釈されています。よって、香典は相続財産の対象から排除されます。

祭祀財産祭祀財産とは、墓地・墓石、位牌や仏壇、家系図など先祖代々の宗教上の祭具のことをいいます。

祭祀財産は、その特殊性から相続財産とは別個のものとして、独自の承継方法が規定されています。

祭祀財産は、一般の相続財産と異なり、相続人による共有という承継方法ではなく、「祖先の祭祀を主宰すべき者」への単独承継が規定されています。

祭祀財産は、たとえ金銭価値があっても相続財産の対象から排除されます。

遺族年金遺族年金は、被相続人が生きていれば受取ることのできた年金を遺族が受取るということを考えれば相続財産に組み込まれるような気もしますが、遺族の生活保障として支給されるという性質上、受給者固有の権利として、相続財産の対象から排除されます。

こんな債務がないか要チェック!

借入金・各種ローン・保証債務

信用情報や銀行の取引記録などを調査し、漏れがないようにしましょう。

クレジットカードの未決済金

未決済金を放っておくと利息が付いて債務が膨らんでいってしまいます。早目に解約手続きをとりましょう。

損害賠償義務

故人が生前に負っていた損害賠償義務も相続人が負うべき債務となります。

公租公課(未納の税金など)

故人が支払うべき所得税や住民税、固定資産税なども相続人が負うべき債務となります。

事業用の未払い金や買掛金

特に個人事業をされている方については、未払い金や買掛金についての調査が必要です。また、会社を経営している方については、通常、個人が会社の債務を直接負担することはないのですが、保証人というかたちで債務を負っている場合があるので注意が必要です。

まずは、お客様の喜びの声をご覧ください

こんなことでお悩みではございませんか?

- 家族が突然亡くなったが、何も準備をしていなかったのでどう手続きを進めればよいか分からない…

- 家の名義を亡くなった父のままで何年も放置しているが、そろそろなんとかしたい…

- 自分だけで相続手続きを進められる自信がない…

- 仕事が忙しいので相続手続きのために時間を割けない…

- まずは専門家に相談したいが、相談だけで料金がかかるのはちょっと…

- どの専門家に相談すれば問題が解決するのか分からない…

このようなことでお困りの方は、まずは当事務所にご相談ください。

吉村行政書士事務所は東京都北区で、相続手続きを専門に扱う行政書士事務所です。

お客様目線に立った親切・丁寧なサービスであなたの不安を解消いたします。

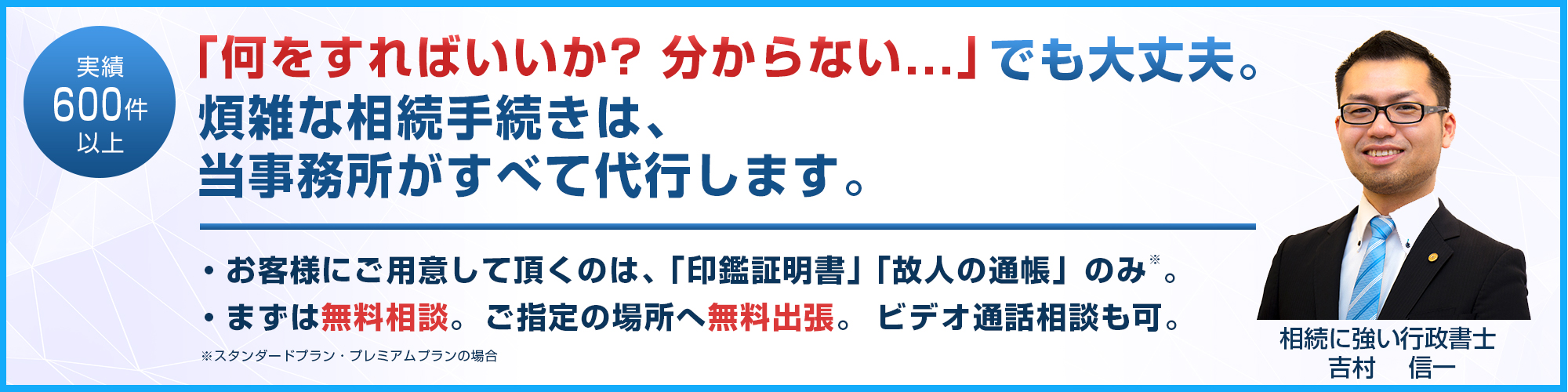

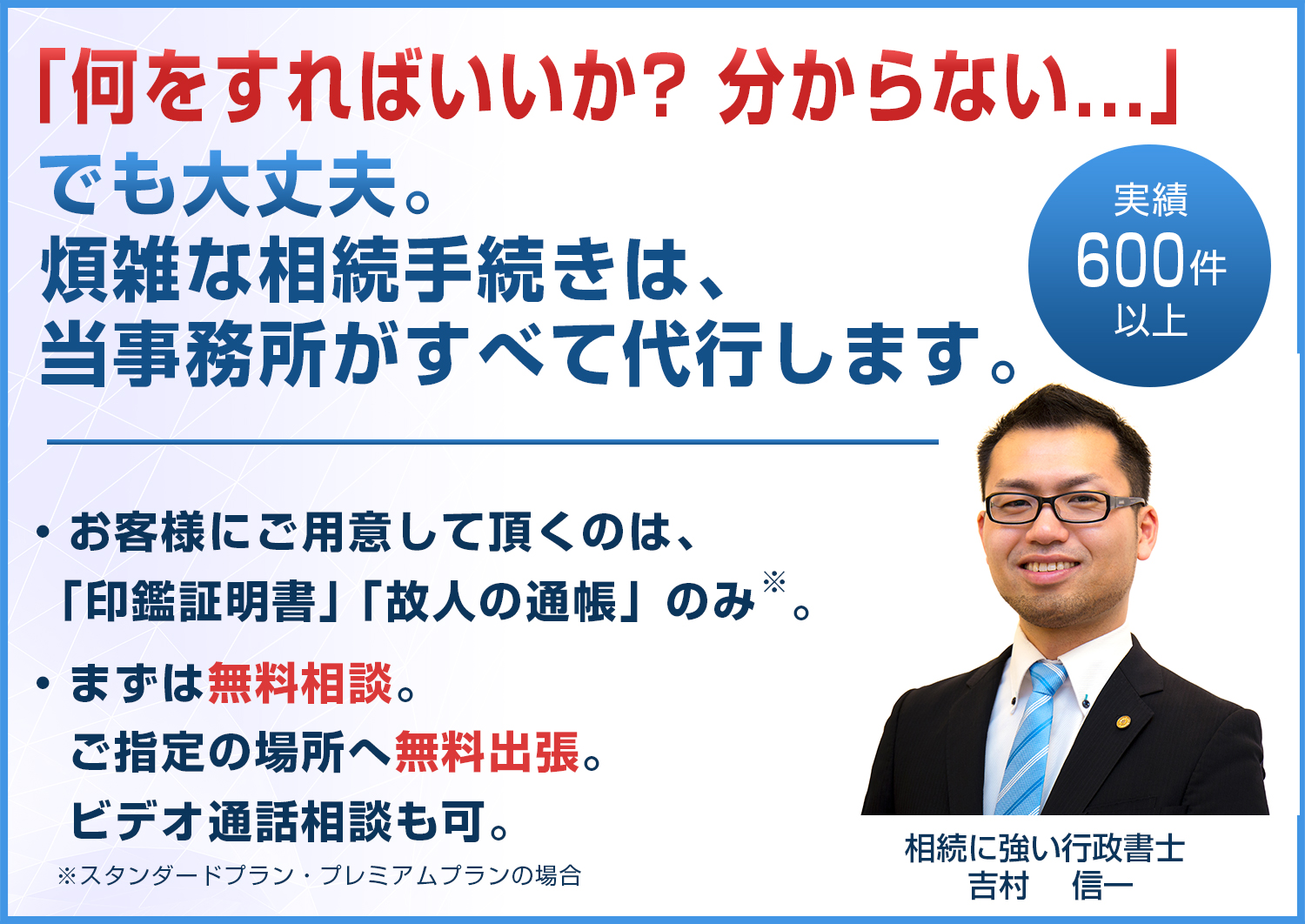

実績600件以上。大変な相続手続きは、すべてお任せください。

こんにちは。行政書士の、吉村信一と申します。

私はこれまでに、

600件以上の相続手続きをサポートしてきましたので、相続手続きを円滑に行うツボを抑えております。実際、当事務所には、

・何をすればいいか?まったく分からない…

・忙しくて、相続について調べたり、手続きする時間が取れない…

といったお客様に多くご相談いただきますが、お手続きを代行し、スムーズに完了できております。

また、相続には、

・司法書士は、「不動産の名義変更」

・税理士は、「相続税の申告」

のように、複数の専門家が関わります。

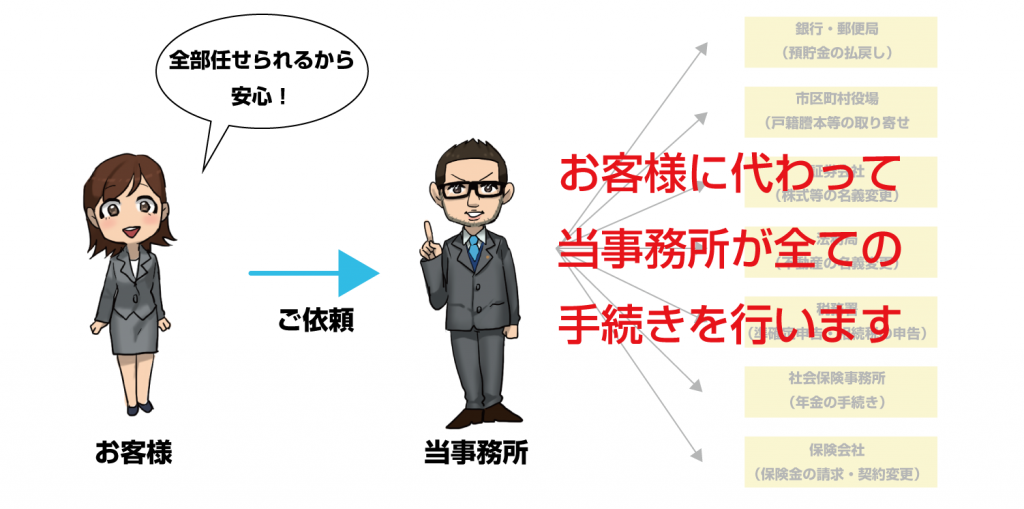

当事務所は、これらの各専門家と連携しておりますので、 当事務所にご相談頂ければ、相続に必要な手続きは全て、当事務所を通して完了することができます。 わざわざ、お客様ご自身で各専門家を探したり、連絡を取り合う必要はありませんので、ご安心下さい。

ご存知でしたか?

相続手続きを取り扱う専門家は、行政書士の他にも、司法書士・税理士・弁護士など、たくさんいますが、

すべての相続手続きをひとりで解決できる資格はありません。

それは、各資格で取り扱うことのできる業務に制限があり、かつ、専門性があるからです。

吉村行政書士事務所は、各相続手続きの専門家とパートナーシップを結ぶことで、それぞれの強みを生かし、相続に必要なあらゆる手続きを一括で解決できる仕組みを構築しています。

相続手続きに関連する資格とおこなえる業務の種類

| 資格名 | 相続人調査

(戸籍等収集) | 遺産分割協議書の作成 | 銀行・証券会社等の手続き | 不動産の名義変更 | 農地や山林の届出 | 相続放棄

遺言書の検認 | 調停や交渉の代理 | 相続税の申告

準確定申告 |

|---|

| 行政書士 | ◎ | ◎ | ◎ | × | ◎ | × | × | × |

| 司法書士 | △ 不動産の登記に

関連する場合のみ可能 | ○ | ◎ | × | ◎ | × | × |

| 税理士 | △ 相続税の申告に

関連する場合のみ可能 | × | × | × | × | × | ◎ |

| 弁護士 | ○ 依頼は可能だが報酬が割高

円満に解決できる場合は依頼不要 | × | × | ○ | ◎ | △ |

| 資格名 | 行政書士 | 司法書士 | 税理士 | 弁護士 |

|---|

| 相続人調査

(戸籍等収集) | ◎ | △ 不動産の登記に 関連する場合のみ可能 | △ 相続税の申告に 関連する場合のみ可能 | ○ 依頼は可能だが報酬が割高 円満に解決できる場合は依頼不要 |

| 遺産分割協議書の作成 | ◎ |

| 銀行・証券会社等の手続き | ◎ | ○ | × |

| 不動産の名義変更 | × | ◎ | × | × |

| 農地や山林の届出 | ◎ | × | × | × |

| 相続放棄

遺言書の検認 | × | ◎ | × | ◯ |

| 調停や交渉の代理 | × | × | × | ◎ |

| 相続税の申告

準確定申告 | × | × | ◎ | △ |

すべての相続手続きを一括で解決!!

| 資格名 | 相続人調査

(戸籍等収集) | 遺産分割協議書の作成 | 銀行・証券会社等の手続き | 不動産の名義変更 | 農地や山林の届出 | 相続放棄

遺言書の検認 | 調停や交渉の代理 | 相続税の申告

準確定申告 |

|---|

| 吉村行政書士事務所と業務提携パートナー | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ |

| 資格名 | 吉村行政書士事務所と業務提携パートナー |

|---|

| 相続人調査 (戸籍等収集) | ◎ |

| 遺産分割協議書の作成 | ◎ |

| 銀行・証券会社等の手続き | ◎ |

| 不動産の名義変更 | ◎ |

| 農地や山林の届出 | ◎ |

| 相続放棄 遺言書の検認 | ◎ |

| 調停や交渉の代理 | ◎ |

| 相続税の申告 準確定申告 | ◎ |

その他にも業務提携パートナーが以下の手続きに対応可能です。- 社会保険労務士 ⇒ 遺族年金の受給申請など、年金に関する手続き

- 不動産鑑定士 ⇒ 不動産の経済的価値を厳密・公正に査定

- 土地家屋調査士 ⇒ 相続した建物の取壊しや土地の分割に関する登記手続き

まず、当事務所がお客様からお話しを伺い、必要な手続きについて適格にご案内いたします。

業務提携パートナーがおこなう業務についても、手続きに必要な資料や情報を漏れなく提供できるため、お客様自身でそれぞれの専門家にご依頼される場合に比べて、調査等にかかる費用をカットでき、手続きもスムーズに進みます。

業務提携パートナーのご紹介はこちらから

吉村行政書士事務所が選ばれる7つの理由

その1 相続に関するすべての手続きを一括で解決。書類作成も、各専門家との連携も、全てお任せください。

相続手続きのためには、

- 複雑な書類をいくつも用意したり

- 平日に役所に行って、戸籍謄本などの書類を取得したり

といった、手間と時間のかかる作業が、たくさんあります。

せっかく揃えたと思っても、銀行などで「この書類が足りません」などと言われ、また役所に行ったり…といったことも、少なくありません。

当事務所にお任せ頂ければ、大変な相続手続きは、全てお任せいただけます。

お客様は当事務所にご依頼いただくだけ。

あとは当事務所が総合窓口となり、すべての手続きを解決します。

その2 お客様にして頂くことは、2つだけ。お仕事などで忙しくても、ご安心下さい。

当事務所にご依頼頂ければ、お客様にご用意していただくのは、

の2つだけです。 その他の書類の取り寄せや作成は、すべて代行いたします。

「仕事で忙しくて、手続きの時間が取れない…」という方も、ご安心下さい。

※ライトプランの場合には、

・戸籍謄本等の取寄せ

・不動産登記簿謄本の取得

も、お客様にお願いしますこと、ご理解いただければ幸いです。その3 相続手続き後も万全のアフターフォロー体制

相続手続き完了後もきめ細やかなサービスで、あらゆる問題におこたえします。

- 次の相続に備えた遺言書の作成、任意後見契約、死後事務委任契約、お墓の改葬手続き(当事務所担当業務)

- 相続対策としての保険商品のご案内(提携保険総合代理店)

- 相続後の不動産の、次の相続に備えた活用(売買・賃貸等)のコンサルティング(提携不動産会社)

- 次の相続に備えた相続税の納税・節税対策のコンサルティング(提携税理士)

- 返済済住宅ローンの抵当権抹消登記(提携司法書士)

- 住居内の遺品整理(提携遺品整理業者)

その4 初回相談は完全無料 正式契約まで料金は発生しません

吉村行政書士事務所の相続相談は完全無料です

「まずは話だけ聞いてみたいけど法律家に相談するのは何となく敷居が高い…」という方でも気軽にご利用いただけます。

相続に関する問題を解決するための方法を無料でアドバイスいたします。

正式にご契約いただくまで料金は発生しません

初回のご相談時に必要な手続きについてご案内し、お見積りをご提示いたします。

正式に業務依頼契約を結ぶのは、お見積りをご確認・ご納得いただいた後になりますので、それまでは一切の料金は発生いたしません。

事前に必要な費用が分かるので、安心してご利用いただけます。

その5 明朗会計 わかりやすい料金体系

遺産相続においては、それぞれのご家庭ごとに、相続人となる方の構成や遺産の状況、必要な手続きが違います。当事務所ではそれらを考慮し、業務工程ごとに細かく報酬額を設定しており、いただく報酬はすべて、おこなった業務の数×業務あたりの単価の完全従量制です。

そのため、すべてのお客様に対して公平かつ誠実な料金をご提示することが可能です。お客様からは事前にお約束した以外の名目で料金をいただくことはございません。

業務提携パートナーがおこなう業務についても、当事務所からご紹介させていただく場合は特別料金でご利用いただけます。

その6 土日祝日も無料で相談可能

お仕事等の都合で平日の日中にお時間が取れない方のために、土日祝日のご相談も無料で承っております。

相談のためにお仕事を休んだり、大切な予定をキャンセルしていただく必要はございません。

※土日祝日のご相談は訪問またはオンライン相談のみの実施となります。その7 直接面談不要!電話相談や便利なオンライン相談にも対応可能です

ご相談のために事務所への行くのが大変だ…感染防止対策のために出かけるのを控えたい…

という方向けに無料の電話相談・メール相談のほか、Zoomを利用したオンライン相談を実施しております。

直接面談なしで業務をご依頼いただくことも可能です。

推薦者・お客様の声

司法書士・山下尚さん

吉村さんは、先進的に死後事務委任契約や相続や遺言等の業務を行っているアイデアマンです。

お客様のもとに足繁く通い、お客様のお話をよく聞いて、その人に合ったご提案されているので、その誠実な対応によりお客様からの信頼はとても厚いです。

また、とてもスピーディーに対応してくれるので、お仕事を一緒にする場合も、大変助かっています。

尊敬できるパートナーです。

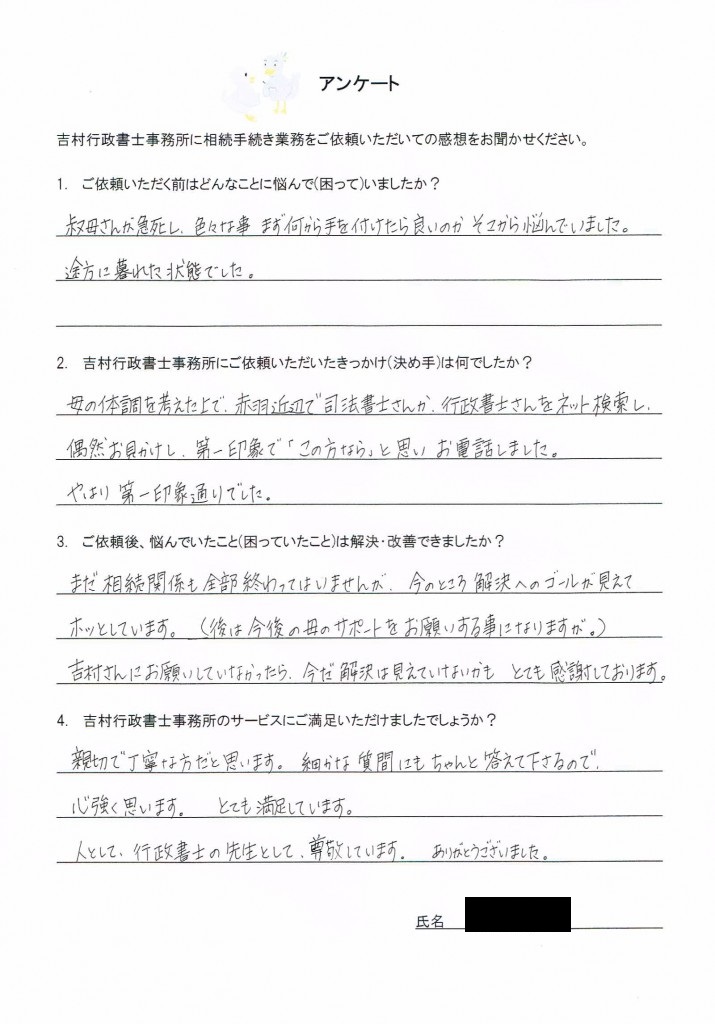

何から手を付けたら良いかわかりませんでしたが、ゴールが見えてホッとしています。

画像をクリックするとアンケートの原文をご覧いただけます。

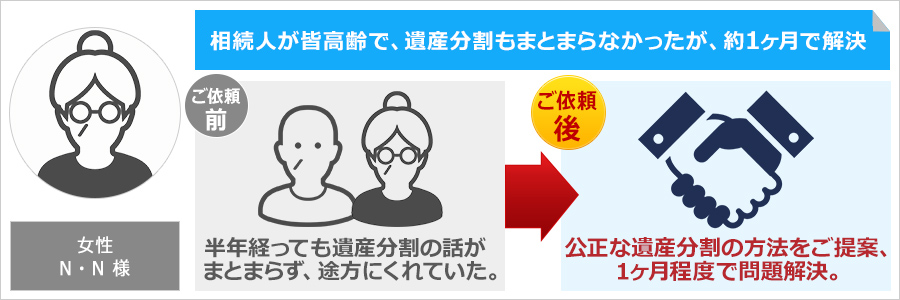

叔母さんが急死し、色々な事、まず何から手を付けたら良いのかそこから悩んでいました。途方に暮れた状態でした。

(相続人となる)母の体調を考えた上で、赤羽付近で司法書士さんか行政書士さんをネットで検索し、偶然お見かけし、第一印象で「この方なら」と思いお電話しました。やはり第一印象通りでした。

まだ相続関係も全部終わってはいませんが、今のところ解決へのゴールが見えてホッとしています。(後は今後の母のサポートをお願いすることになりますが。)

吉村さんにお願いしていなかったら未だ解決は見えていないかも。とても感謝しております。

親切で丁寧な方だと思います。細かな質問にもちゃんと答えて下さるので、心強く思います。とても満足しています。

人として、行政書士の先生としてとても尊敬しています。ありがとうございました。

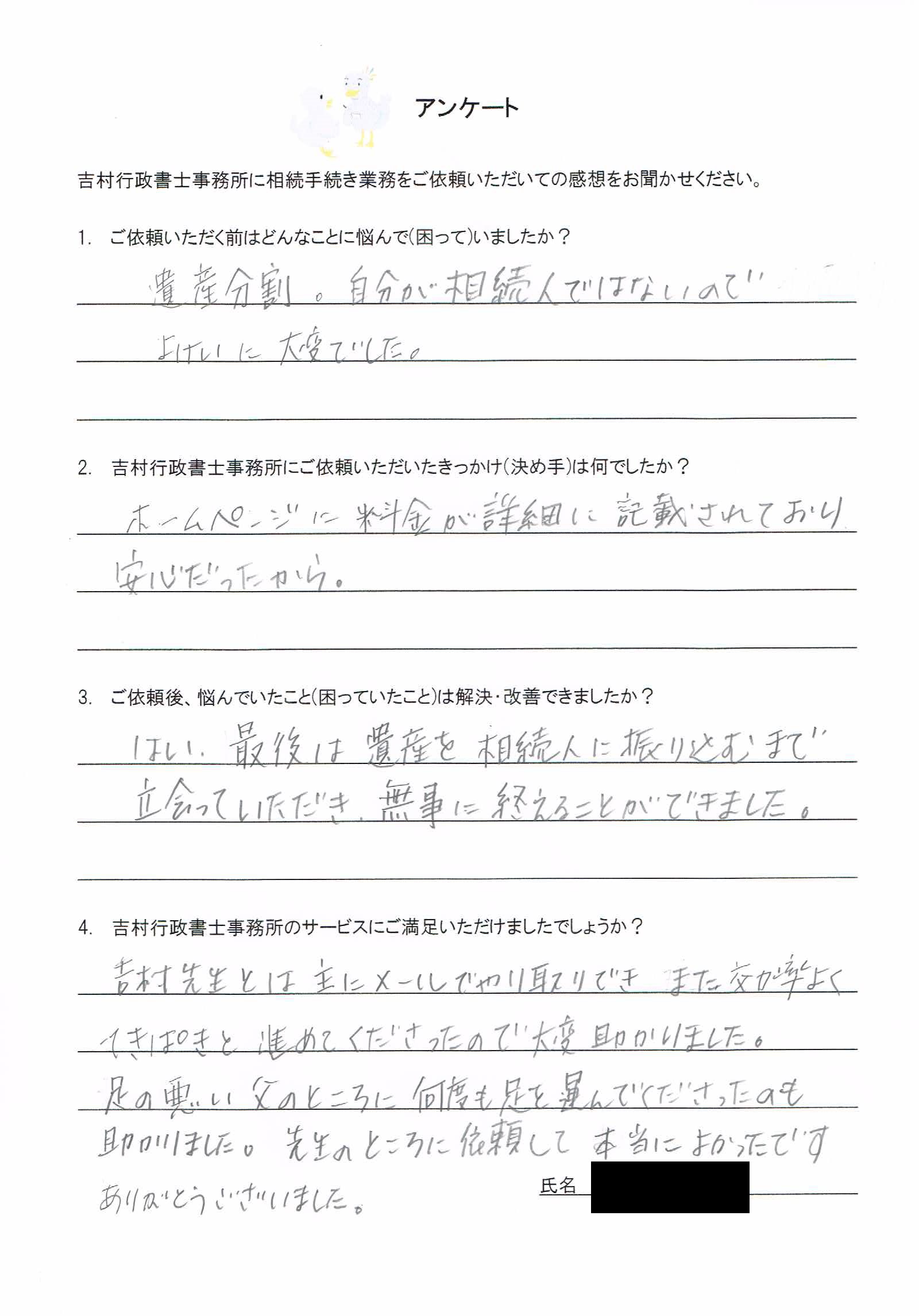

Y様

遺産を相続人に振り込むところまでまで立ち会っていただき、助かりました。

画像をクリックするとアンケートの原文をご覧いただけます。

(伯母の)遺産分割。(高齢の父が相続人だが)自分が相続人ではないので、よけいに大変でした。

ホームページに料金が詳細に記載されており、安心だったのが依頼の決め手になりました。

最後は、遺産を(他の)相続人に振り込むまで立ち会っていただき、無事に終えることができました。

吉村先生とは主にメールでやりとりでき、また効率よくてきぱきと進めてくださったので大変助かりました。足の悪い父のところに何度も足を運んでくださったのも助かりました。先生のところに依頼して本当によかったです。ありがとうございました。

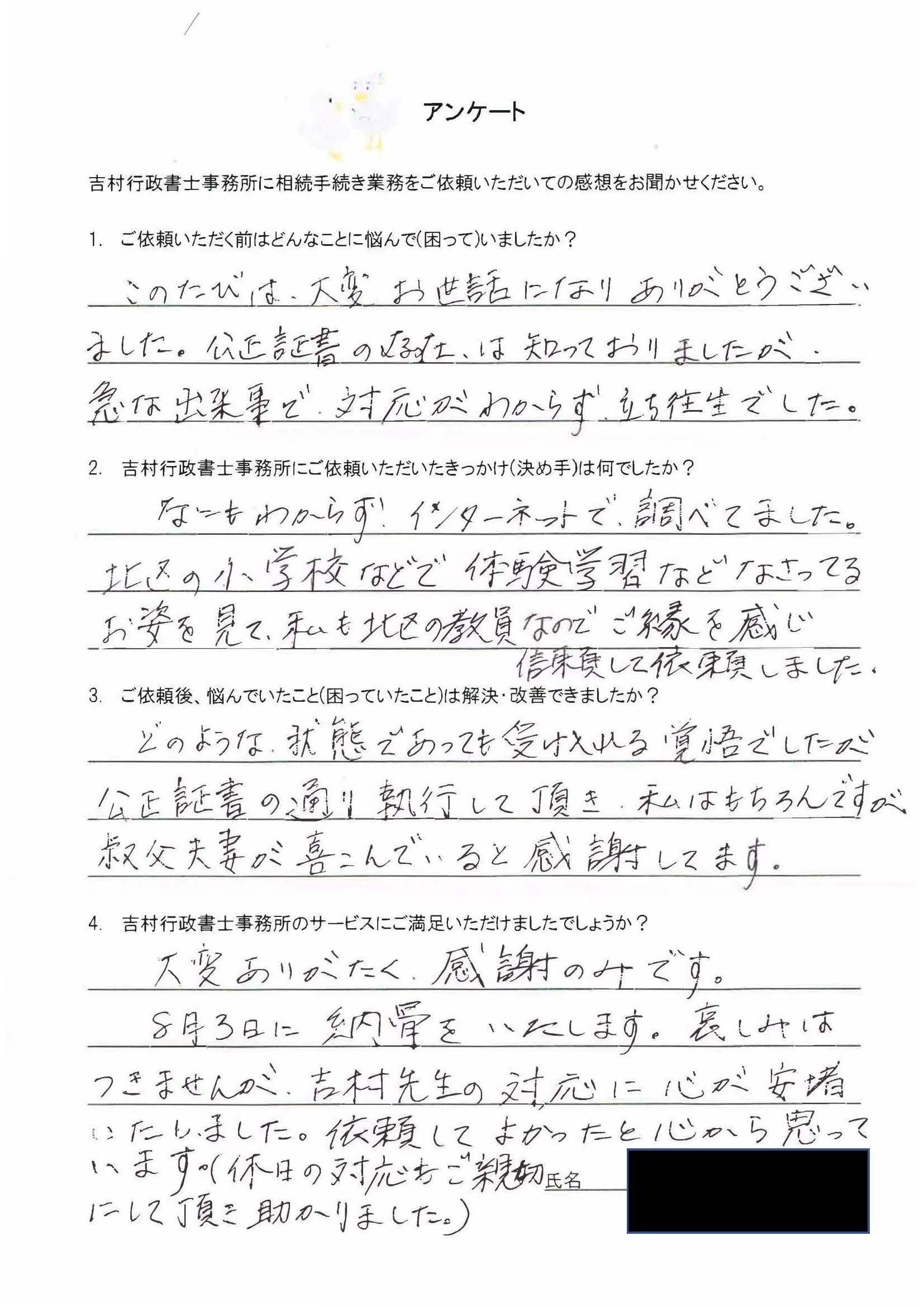

N様

遺言の対応が分からず悩んでいましたが、無事執行して頂けました。

画像をクリックするとアンケートの原文をご覧いただけます。

このたびは大変お世話になりありがとうございました。(叔父夫婦が残した)公正証書の存在は知っておりましたが急な出来事で対応がわからず、立ち往生でした。

なにもわからずインターネットで調べてみました。北区の小学校などで体験学習などなさっているお姿を見て、私も北区の教員なのでご縁を感じ、信頼して依頼しました。

どのような状態であっても受け入れる覚悟でしたが、公正証書の通り執行して頂き、私はもちろんですが、叔父夫婦が喜んでいると感謝してます。

大変ありがたく感謝のみです。哀しみはつきませんが、吉村先生の対応に心が安堵いたしました。依頼してよかったと心から思っています。休日の対応もご親切にして頂き助かりました。

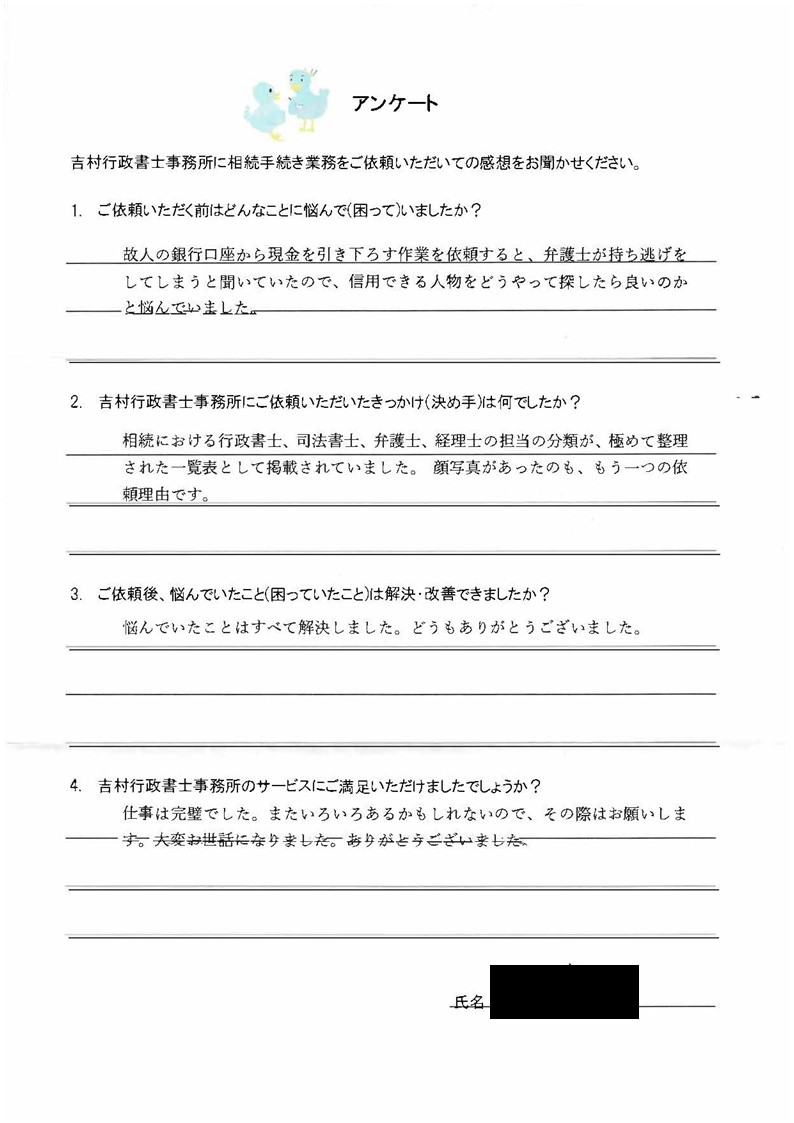

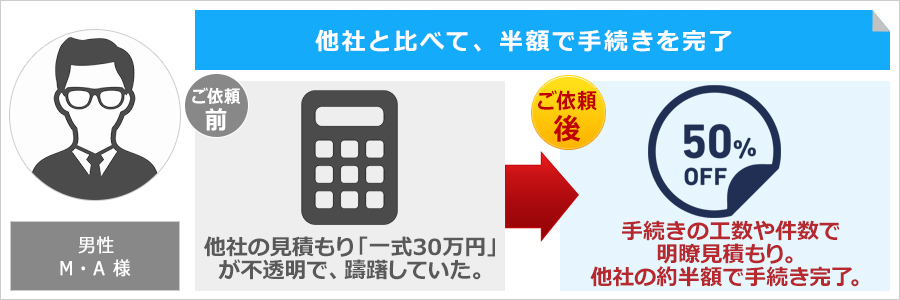

S様

仕事は完璧でした。とても信頼できます。

画像をクリックするとアンケートの原文をご覧いただけます。

故人の銀行口座から現金を引き下ろす作業を依頼すると、弁護士が持ち逃げをしてしまうと聞いていたので、信用できる人物をどうやって探したら良いのかと悩んでいました。

(ホームページに)相続における行政書士、司法書士、弁護士、税理士の担当の分類が、極めて整理された一覧表として掲載されていました。顔写真があったのも、もう一つの依頼理由です。

悩んでいたことはすべて解決しました。どうもありがとうございました。

仕事は完璧でした。またいろいろあるかもしれないので、その際はお願いします。大変お世話になりました。ありがとうございました。

I様

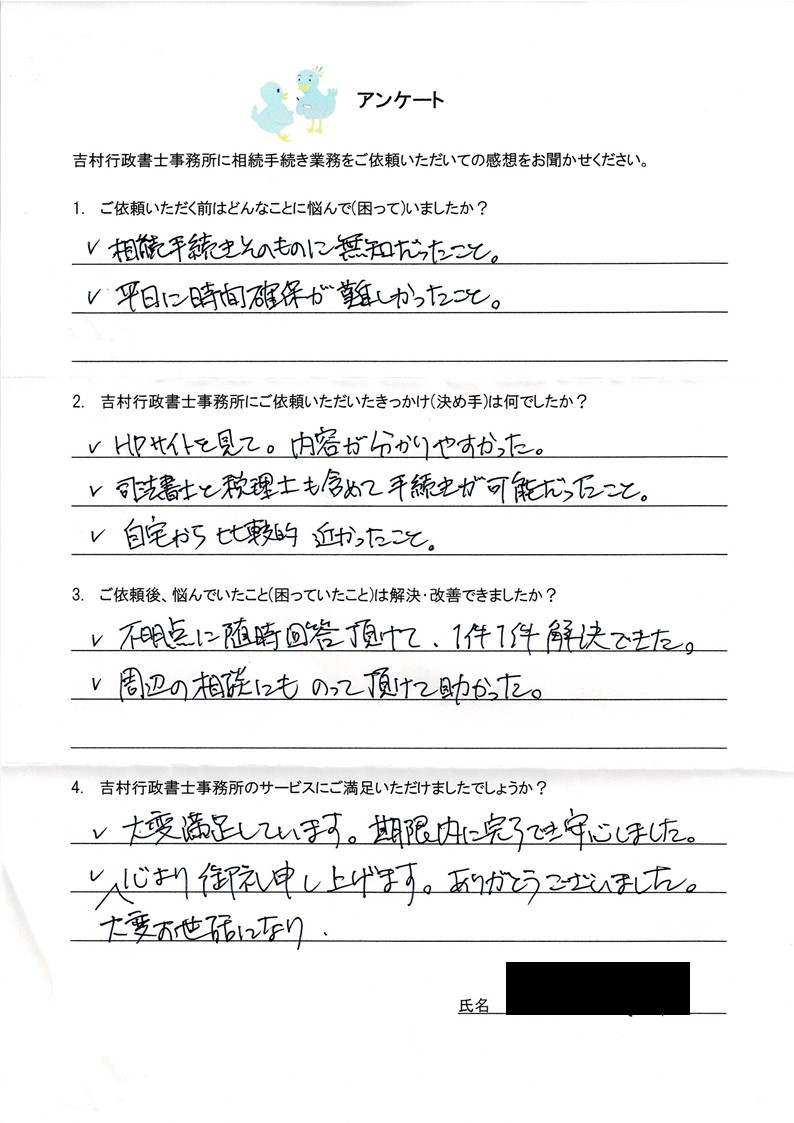

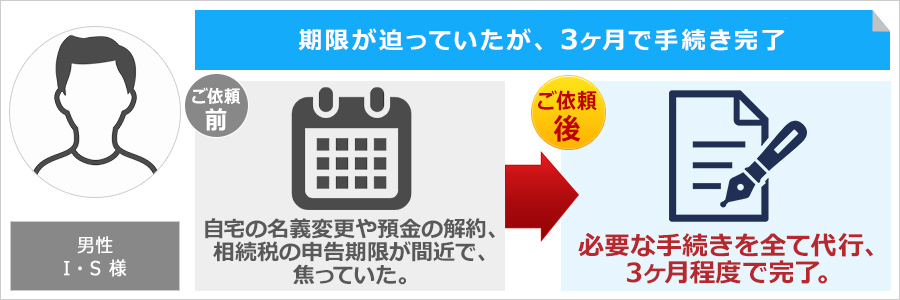

平日忙しく手続きできませんでしたが、お任せして、相続税申告の期限にも間に合いました。

画像をクリックするとアンケートの原文をご覧いただけます。

相続手続きそのものに無知だったこと、平日に(手続きのための)時間確保が難しかったこと(に困っていました。)

ホームページを見て、内容が分かりやすかったこと、司法書士と税理士も含めて手続きが可能だったこと、自宅から比較的近かったこと(が依頼のきっかけとなりました。)

不明点に随時回答いただけて、1件1件解決できました。(相続関係以外の)周辺の相談にものって頂けて助かりました。

大変満足しています。(相続税申告の)期限内に完了でき安心しました。大変お世話になり、心より御礼申し上げます。ありがとうございました。

H様

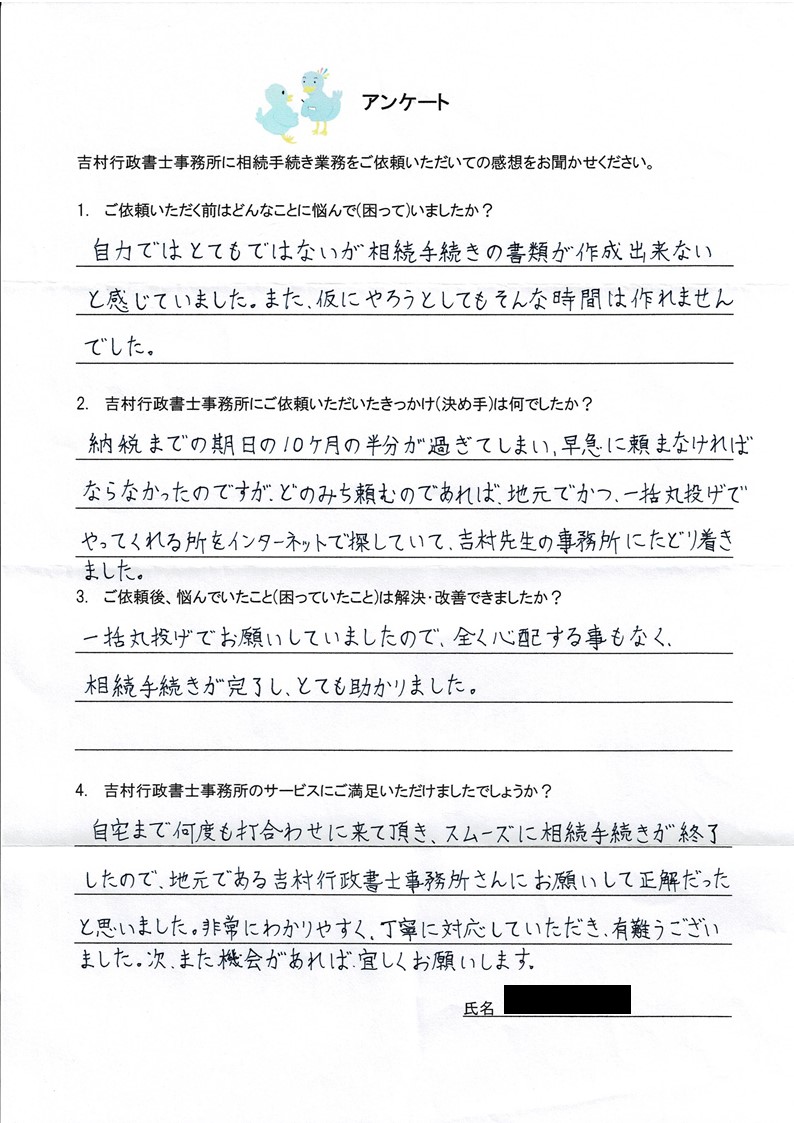

相続税の納税まで期限が迫り焦っていましたが、一括丸投げでお願いでき助かりました。

画像をクリックするとアンケートの原文をご覧いただけます。

自力ではとてもではないが相続手続の書類が作成出来ないと感じていました。また、仮にやろうとしてもそんな時間は作れませんでした。

(相続税の)納税までの期日の10ヶ月の半分が過ぎてしまい、早急に頼まなければならなかったのですが、どのみち頼むのであれば、地元でかつ、一括丸投げでやってくれる所をインターネットで探していて、吉村先生の事務所にたどりつきました。

一括丸投げでお願いしていましたので、全く心配する事もなく、相続手続きが完了し、とても助かりました。

自宅まで何度も打合せに来ていただき、スムーズに相続手続きが終了したので、地元である吉村行政書士事務所さんにお願いして正解だったと思いました。非常に分かりやすく、丁寧に対応していただき、有難うございました。また機会があれば、宜しくお願いします。

I様

お見積り例

当事務所にご依頼いただいた場合のお見積り例です。

当事務所では、業務工程ごとに細かく報酬額を設定しておりますので、お客様おひとりおひとりのご相談・ご依頼内容に応じて必要なサービスをお選びいただけます。

[事例]

- 被相続人(故人) 70代男性

- 相続人 同居の妻、結婚して別居している子2人

- 相続財産 自宅マンション(固定資産評価額2,000万円)、銀行預金(2行)

| ライトプラン | スタンダードプラン

(人気No.1) | プレミアムプラン |

|---|

| 遺産分割協議書の作成 | ◎ | ◎ | ◎ |

| 戸籍の取寄せ (法定相続情報作成) | × | ◎ | ◎ |

| 登記簿謄本・評価証明の取寄せ | × | ◎ | ◎ |

| 不動産の名義変更

(司法書士対応) | × | ◎ | ◎ |

| 預金の解約手続き | × | × | ◎ |

| こんな方におすすめ | 資料の収集や名義変更の手続きは自分たちでできると思うが、相続人間でトラブルがないように遺産分割協議書の作成だけ頼みたい。 | 預金は残高が少ないので、不動産の名義変更と必要な書類の取りまとめのみを頼みたい。 | 金融機関の手続きを含め全てお任せしたい。 |

| 料金(税込) | 6万6,000円 | 13万8,800円 | 22万2,000円 |

| ライトプラン | スタンダードプラン (人気No.1) | プレミアムプラン |

|---|

| 遺産分割協議書の作成 | ◎ | ◎ | ◎ |

| 戸籍の取寄せ (法定相続情報作成) | × | ◎ | ◎ |

| 登記簿謄本・評価証明の取寄せ | × | ◎ | ◎ |

| 不動産の名義変更

(司法書士対応) | × | ◎ | ◎ |

| 預金の解約手続き | × | × | ◎ |

| こんな方におすすめ | 資料の収集や名義変更の手続きは自分たちでできると思うが、相続人間でトラブルがないように遺産分割協議書の作成だけ頼みたい。 | 預金は残高が少ないので、不動産の名義変更と必要な書類の取りまとめのみを頼みたい。 | 金融機関の手続きを含め全てお任せしたい。 |

| 料金(税込) | 6万4,800円 | 13万5,960円 | 22万3,960円 |

>>詳しい料金表とサービス内容の詳細はこちら

※戸籍の取寄せは10通取得した場合の金額です。実際の必要な通数により変動します。

※上記事例の場合、不動産の登録免許税(名義変更手数料)として8万円、戸籍等の証明書発行手数料として1万円程度の実費負担が発生します。

※その他、書類郵送費・出張交通費などを別途ご負担いただきます。

まずは無料相談をご利用ください

当事務所ではZoomを利用したオンライン相談に対応しております。対面での相談や外出を控えたいという方はぜひ、オンライン相談をご利用ください。

ご相談・ご依頼の流れ

1.お問い合わせ

まずは、お電話またはメールでお問い合わせいただき、ご相談内容やご依頼内容の概要をお聞かせください。

オンライン相談をご希望の場合は、お電話またはお問合せフォームよりその旨お知らせください。

相談日時を調整させていただいたのち、ミーティングルームのURLをご案内いたします。

※お渡しするURLは、お客様毎に設定させていただくものです。

当方が承認を行う方以外の入室はできませんので、お客様以外の第三者にご相談内容を聞かれる心配はございません。

↓

2.ご相談・お見積り

ご相談・ご依頼内容を解決するための方法や手続きについてご案内し、必要な費用についてお見積りいたします。

↓

3.ご契約

ご依頼いただく業務内容や費用等にご納得いただけましたら、業務依頼契約書へのご署名および着手金をお支払いいだだき、正式契約となります。

オンライン相談からご成約の場合は、業務依頼契約書、見積書、着手金の請求書、各種手続きに必要な委任状などの書類をお客様宅へご郵送いたしますので、業務依頼契約書、委任状は署名捺印のうえご返送いただき、着手金については指定口座へお振込みをお願いいたします。

※着手金は、お見積り金額が10万円以上の場合は5万円、10万円未満の場合は3万円です。

※着手金は、業務終了後の報酬額に充当いたします。

※お客様のご都合または不可抗力により業務が完了できない状況になり契約が解除された場合、着手金はお返しできませんのでご了承ください。↓

4.業務の遂行

相続手続きに必要な資料収集、調査、書類作成、各申請機関での手続きなどをすみやかにおこないます。 手続きの内容に応じて、業務提携パートナーと連携して業務をおこないます。

↓

5.業務完了・精算

必要な手続きがすべて終わりましたら、使用した資料や新しい権利証などをお渡しします。

請求書をお渡しいたしますので、報酬額をお支払いください。 原則一括でのお支払いをお願いしておりますが、分割払いもご利用いただけますので、お気軽にお申し付けください。

↓

6.アフターフォロー

手続き完了後も、次の相続に向けたご相談、相続した財産の処分や活用に関するご相談などを無料でお受けいたします。

※ 契約時の着手金は、業務終了後の精算時に、報酬額に充当されます。(費用総額が20万円の場合、契約時に5万円をお支払いいただき、精算時に残りの15万円をお支払いいただきます。)

※ 業務提携パートナーご紹介時の紹介手数料等は一切ございません。

事務所地図

当事務所の最寄駅はJR埼京線・十条駅、JR京浜東北線・東十条駅です。

お客様のご自宅または駅の近くなど、ご指定の場所での出張相談も無料でおこなっておりますので、お気軽にご用命ください。

初回相談は無料です!! お気軽にお問い合わせください!!

お客様のご自宅や最寄りの駅など、ご指定の場所まで伺います。(基本対応エリア:関東全域、山梨県)

関東地方以外でもご対応可能な場合がございますので、お気軽にお問合せください。また、お電話・メールでのお問い合わせは、日本全国無料で承ります。

行政書士は弁護士と同様に法律で守秘義務が課せられています。

ご依頼いただいた内容や個人情報が外部に漏れる心配はありませんのでご安心ください。

お電話でのお問い合わせは

こちらから

9時から18時まで受付中

気になること、不安に思っていることなど、なんでもご相談ください。じっくりとお話を伺い、ていねいにお答えいたします。

メールでのお問い合わせは

こちらから

年中無休 24時間受付中

相続手続きを済ませないと預金が引き出せない

銀行などの金融機関では、預貯金口座などの名義人が死亡すると、すべての取引を停止させます。預金や債券などの承継者が決まったら速やかに相続の手続きをおこないましょう。

手続きの内容は、預金については口座の名義を変更するか、解約して払戻しを受けるかのどちらかになります。

所定の相続届(金融機関によって名称は異なる)には、通常、預金を承継しない人を含めた相続人全員の署名と、実印による押印を求められます。あらかじめ用紙を取り寄せて準備をするとよいでしょう。

その他のおもな提出書類は下図のとおりですが、金融機関によって異なりますので事前に確認しましょう。

株式を取得したときは早目に名義書換を

相続などによって株式を取得した場合には、名義書換の手続きが必要です。名義書換をしないままだと、配当金の受け取りなど、株主としての権利を行使することができません。

手続きには、発行元の会社が指定する株主名簿管理人(信託銀行など)の窓口でおこないます。所定の株式名義書換請求書に、株券、被相続人の戸籍謄本などを添えて提出してください。名義書換の手数料はかかりません。

なお、株券を証券会社に預けている場合には、その証券会社を通じて手続きをおこなうことになります。この場合は所定の取次手数料が必要になります。詳しくは各証券会社に問い合わせてみてください。

自動車の移転登録も忘れずに

そのほかの名義変更などが必要な財産は下図のとおりです。

動産は、ほとんどは現物の引き渡しを受ければ完了しますが、自動車については移転登録の手続きが必要です。乗り続ける場合はもちろん、譲渡や廃車にするつもりでも、相続による名義変更を済ませなければなりません。新しい所有者の住所地(使用の本拠地)を管轄する運輸支局などで早めに(法律上は15日以内)手続きをしましょう。

軽自動車については、軽移動車検査協会などで通常の名義変更に準じた手続きをおこないます。

おもな名義変更手続き

| 財産の種類 | 手続き内容 | 手続き先 | 必要書類など |

|---|

| 預貯金 | 名義変更または解約 | 預入金融機関 | - 相続届(所定のもの)

- 通帳、証書、各種カードなど

- 被相続人の出生から死亡までの戸籍謄本等

- 相続人全員の戸籍謄本および印鑑証明書

- 相続形態により、遺産分割協議書、遺言書など

|

|---|

| 株式 | 名義書換 | 株主名簿管理人(信託銀行など)

または 預託証券会社 | - 株式名義書換請求書および株主票(所定のもの)

- 株券(発行されていない場合は不要)

|

|---|

| 協議分割の場合 | 遺言分割または遺贈の場合 |

上記に加え、- 被相続人の出生から死亡までの戸籍謄本等

- 相続人全員の戸籍謄本

- 遺産分割協議書

- 相続人全員の印鑑証明書

| 上記に加え、- 被相続人の死亡の記載のある戸籍謄本等

- 遺言書

- 遺言執行者または承継者の印鑑証明書 など

|

| 普通自動車 | 移転登録 | 運輸支局または検査登録事務所 | - 移転登録申請書

- 自動車検査証

- 被相続人の出生から死亡までの戸籍謄本

- 相続形態により、遺産分割協議書、遺言書など

- 手数料納付書(自動車検査登録因子500円)

|

|---|

| 電話加入権 | 名義変更 | NTT | - 電話加入権等承継届出書

- 被相続人の死亡と承継者が確認できる書類(戸籍謄本など)

- 遺言による承継の場合は遺言書

|

|---|

| ゴルフ会員権 | 名義書換 | ゴルフ場 | - 名義書換依頼書(所定のもの)

- 被相続人の死亡の記載のある戸籍謄本等

- 相続人の同意書または遺産分割協議書

- 新名義人の印鑑証明書

|

|---|

| 生命保険契約、損害保険契約 | 契約事項変更 | 保険会社 | |

|---|

| 借家権、借地権 | 名義変更 | 地主、家主 | - 権利を承継した旨を通知し、契約書の名義を変更しもらう

※名義変更料などの支払は不要

|

|---|

| 貸付金 | 通知 | 債務者 | |

|---|

あなたのお悩みや分からないことについてお答えします。

お問い合わせはこちらからどのくらい財産があると相続税がかかるのか

「相続税がいくらかかるのか?」というのは、相続手続きの中でもっとも不安な要素だと思います。 遺産に相続税がかかるか否かは、相続財産の額と、相続税の

基礎控除額によって決まります。 基礎控除額は、

「3,000万円+600万円×法定相続人の数」で求めます。たとえば、法定相続人が配偶者と子供2人の計3人なら、基礎控除額は4,800万円です。 このケースでは、相続財産の額が4,800万円以下なら相続税はかかりません。反対に、4,800万円超える部分に相続税がかかってくることになります。 (基礎控除額の計算式は、以前は「5,000万円+1,000万円×法定相続人の数」でしたが相続税制の改正により、平成27年1月1日以後に発生した相続は上記の計算式で求めることになりました。) 一般的な家庭の場合、財産の多くを占めるのはマイホームでしょう。したがって自宅がいくらで評価されるかが重要なポイントになってきます。

特に「不動産はあるけれど、預金等の財産が少ない」というケースでは、納税資金が不足してしまうことも考えられます。 ですが、

自宅の敷地には、特定の条件を満たす相続人がその土地を相続すれば評価額が大幅に減額される特例があります。 「夫名義の不動産を妻が相続する」といったケースでは、相続税の心配をする必要はほとんどありません。 とはいえ、相続税の計算は大変複雑ですし、誤った計算をすると、税金の納めすぎになったり、また過少申告をすると追徴課税をされることもあります。

また、前述した評価額減の特例も、きちんと税務署に申告書を提出しなければ適用されません。 「うちは相続税がかかるのかな?」と不安がある場合は、きちんと税理士に相談しておくことが必要です。

吉村行政書士事務所では、相続税の申告に強い税理士をご紹介することができます。相続税に関することでお悩みのことがございましたらお気軽にお問合せください。

財産は相続開始日の時価で評価される

実際に相続が起こった場合はもちろん、相続税対策を考えるうえでも、相続税がいくらかかるのか、かかるのなら税額はいくらかを把握することが大切です。そのためには、まず相続財産がどのようにいくらで評価されるのかを知る必要があります。 相続財産の価格は、

相続開始日(=被相続人の死亡日)の時価で評価することになっています。しかし、一口に「時価」をいっても、その算定は簡単ではありません。何を持って時価とするかはいろいろな考え方がありますし、取引価格のない財産や、美術品のように価格があってないような財産も有ります。 そこで、国税庁では

財産評価基本通達によって財産を区分し、それぞれの財産についての具体的な評価方法を示しています。ほとんどの財産は、原則としてこの通達の定めに従って評価することになっています。

こんな財産には相続税がかからない

相続税は原則として、すべての相続財産を課税の対象としています。しかし、社会的政策的見地あるいは国民感情への配慮などから、相続税のかからない財産もあります。 代表的なものとして、

墓地や仏壇などの祭祀財産、または国または地方公共団体、あるいは特定の公益法人に寄付した財産には相続税はかかりません。 また、被相続人の死亡により支払われる生命保険金や死亡退職金は、

「みなし相続財産」をして相続税が課税されますが、相続人が受取人の場合に限り、一定額が非課税となっています。

相続税のかからない財産(非課税財産)

- 墓地や墓石、仏壇、祭具など日常礼拝の対象としているもの(投資対象のものを除く)

- 宗教、事前、学術、その他交易を目的とする事業をおこなう者が取得した財産で、その公益事業に使われることが確実なもの

- 心身障害者救済制度に基づく給付金の受給権

- 相続人が取得した生命保険金のうち「500万円×法定相続人の数」までの金額

- 相続人が取得した死亡退職金のうち「500万円×法定相続人の数」までの金額

- 故人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの

- 相続税の申告期限までに国や地方公共団体、特定の公益法人に寄付したもの、あるいは特定の公益信託の信託財産とするために支出したもの

本来の相続財産

非課税財産を覗いて、

被相続人が所有していた財産(本来の相続財産)で、金銭で見積もることのできる経済的価値のあるものすべてが、相続税の課税対象となります。

土地や家屋、預貯金、株式といったものはもちろん、未収家賃や貸付金などの金銭債権のほか、著作権や特許権などの無体系財産権まで、経済的価値が認められるもの全てです。

みなし相続財産

本来は相続財産でないのに、その経済的価値に着目し、相続税法上の相続財産とみなして課税されるものもあります。これをみなし相続財産をいいます。

たとえば、被相続人の死亡によって受け取る生命保険金は、生命保険会社から支払われるのであって、被相続人から相続するわけではありません。しかし、実質的な経済的価値は相続財産を取得するのと同等であることから、相続税法では相続や遺贈によって取得したものとみなして課税することにしているのです。みなし相続財産には、おもに次のものがあります。

- 生命保険金 生命保険金や損害保険契約に基づいて、被相続人の死亡により支払われる保険金で、被相続人が保険料を負担していたものが対象になります。

- 死亡退職金 被相続人の死亡により受取る退職手当などで、死後3年以内に支給が確定したものが対象になります。

- 生命保険契約に関する権利 被相続人が他者を被保険者(保険事故の原因となる人)とする生命保険を契約して保険料を支払っていた場合、被相続人が死亡しても保険金は支払われませんが、保険契約の権利(解約編類金請求権)が相続人に承継されることになります。これは、本来の相続財産として課税されます。

一方、前述のケースで、保険料を支払っていたのは被相続人だが、契約者の名義は被相続人以外の人である場合、相続税法では被相続人が死亡した時点で契約者が保険契約の権利を相続または遺贈により取得したものとみなし、相続税を課税することにしています。

- 定期金に関する権利 定期金とは、年金のように定期的に支給されるものを言いますが、この定期金給付契約も③と同じように扱われます。すなわち、まだ給付事由が発生していない定期金給付契約で、被相続人が掛け金や保険料を負担し、他者が契約者となっている場合、契約者が相続や遺贈によって定期金給付契約の権利を取得したものとみなされます。

- 遺言により受けた経済的利益 遺言信託でその信託の受益者となった場合や、遺言によって著しく低い価格で財産の譲渡を受けたり、あるいは借金を免除してもらったような場合には、その経済的利益の相当額を遺贈により取得したものとみなされます。

生前贈与の財産で相続税のかかるものもある

相続または遺贈によって財産を取得した人が、被相続人から

相続開始前3年以内に贈与を受けているときは、その期間に受けたすべての贈与財産が相続税の対象になります。ただし、2,000万円の配偶者控除の適用を受けたものは、控除額を超えた部分のみの課税となります。 また、被相続人の子などが、

相続時精算課税制度を利用して贈与を受けている場合、その贈与財産が相続税の対象になります。

相続税のかかる主な財産

| 本来の相続財産 | 土地 | 宅地、農地、山林、原野、牧場、池沼、鉱泉地、雑種地

(貸しているものを含む) |

|---|

| 地上権(土地の上に存在する権利) | 借地権、定期借地権、区分地上権、地上権、貸借権、耕作権、永小作権、温泉地、占有権など |

|---|

| 家屋および構築物 | 自用家屋、貸家、駐車場、養魚池、広告塔など |

|---|

| 預貯金等 | 現金、小切手、為替、普通預金、当座預金、定期預金、通常貯金、定額預金、定期積金、金銭信託など |

|---|

| 有価証券 | 株式、出資、公債、社債、証券投資信託、貸付信託の受益証券など |

|---|

| 事業用財産 | 機械、器具、農機具、自動車、船舶、牛馬、果樹、営業権、商品、製品、半製品、原材料、農産物、売掛金、電話加入権、受取手形など |

|---|

| 無体財産権 | 特許権、実用新案権、著作権、電話加入権など |

|---|

| その他の動産 | 家庭用動産(家具、電化製品など)、書画、骨董、宝石、貴金属、事業に関係のない自動車・船舶、立木 |

|---|

| その他 | ゴルフ会員権、貸付金、未収配当、未収家賃、生命保険契約に関する権利など |

|---|

| みなし相続財産 | 相続または遺贈により取得したとみなされる財産 | 生命保険金(生命保険契約や損害保険契約の死亡保険金) |

|---|

| 死亡退職金(退職手当金、功労金など) |

| 生命保険契約に関する権利 |

| 保証期間付定期金に関する権利 |

| 遺言により受けた経済的利益 | 信託の利益を受ける権利 |

|---|

| 低額譲渡により受けた利益 |

| 債務の免除、引き受け、弁済により受けた利益 |

| 贈与財産 | 相続時精算課税制度にかかる贈与財産 |

|---|

| 相続開始前3年以内の贈与財産 |

|---|

相続財産の評価方法

基準となる相続分は民法によって定められている

相続人が複数いる場合、誰がどのように財産を取得するのか、つまり相続分が問題になります。

相続分は被相続人が遺言で指定することができますが、指定がなければ相続人の話し合いで決めることになります。そのときの基準となるのが、民法の定める割合=法定相続分です。

法定相続分は相続人の組み合わせによって、次のようになります。

| 法定相続人(亡くなった人の財産を相続する人) | 法定相続分(法律で決められた遺産相続の割合) |

|---|

| 第1順位 | 配偶者 | 1/2 | |

|---|

| 子(孫) | 1/2 | 複数の場合、等分する |

| 第2順位 | 配偶者 | 2/3 | |

|---|

| 父母(祖父母) | 1/3 | 複数の場合、等分する |

| 第3順位 | 配偶者 | 3/4 | |

|---|

| 兄弟姉妹(甥・姪) | 1/4 | 複数の場合、等分する |

| 配偶者のみ・子のみ・父母のみ・兄弟姉妹のみ | 全部 | 複数の場合、等分する |

|---|

相続順位のルール

- 配偶者は常に相続人になる

- 先順位の相続人が一人でもいれば、後順位の相続人は相続しない

死亡した相続人がいる場合(代襲相続がある場合)

- 死亡した子に子(孫)がいる場合・・・死亡した子の相続分を、孫の人数で割る

- 死亡した兄弟姉妹に子(甥・姪)がいる場合・・・死亡した兄弟姉妹の相続分を、甥、姪の人数で割る

同じ順位でも相続分が変わる場合

- 非嫡出子(婚姻外で生まれた子)の相続分・・・嫡出子(婚姻した夫婦間の子)の1/2

- 半血の兄弟姉妹(父母の一方のみが同じ)の相続分・・・父母の双方が同じ兄弟姉妹の1/2

養子の相続分

- 養子の相続分・・・実子と同じ

- 養子に出した子の実親の相続分・・・養親と同じ(実親と養親の人数で割る)

法定相続人と法定相続分の判定をサザエさん一家でおこなうと以下のようになります。

被相続人が波平さんの場合の相続人と相続分は…(サザエさんがすでに死亡と仮定)

フネ 1/2 タラオ(代襲相続)1/6(1/2×1/3) カツオ 1/6 ワカメ 1/6

被相続人がサザエの場合の相続人と相続分は…(タラちゃんが生まれていないと仮定)

マスオ 2/3 波平1/6(1/3×1/2) フネ 1/6

波平さんの相続人と相続分は…(子供がおらず、妹なぎえが死亡している場合)

フネ 3/4 海平 1/8(1/4×1/2) ノリスケ(代襲相続)1/40(1/8×1/5)

必ずしも相続分どおりに分ける必要はない!

遺産分けは、

- 遺言書があればその指定どおりに

- 遺言書がなければ遺産分割協議(相続人全員の話し合い)で分ける

- 遺産分割協議によらずに法定相続分で分ける

- 話し合いがまとまらない場合に家庭裁判所の調停や審判で分け方を決めてもらう

の順番で行います。

法定相続分はあくまで、遺産分けの際の目安になる割合ということです。遺言書で相続分を指定する場合や遺産分割協議では、一つ一つの財産の価格を評価して法定相続に沿った分け方をすることも可能ですが、「1人は不動産を相続するが、もう1人は預金を相続する」という現物分割という分け方や「特定の人のみが全財産を相続する」といった法定相続分を全く無視した分け方も可能です。

もっとも、相続人には、法定相続分や遺留分を根拠とした権利を主張することが許されるので、遺言書を作成する際は各相続人への配慮が必要ですし、遺産分割協議の際は各相続人が譲り合い・思いやりの精神を持つことが必要になります。

以下のリンクから、相続人判定を簡単におこなうことができます。

相続人判定チャート

相続税を納めなければならない人

相続税は、遺産の額(債務などを控除した正味の遺産額)が基礎控除額を超える場合に、その超える部分(課税遺産総額)にかかります。

相続税がかかる人は、

相続や遺贈によって財産を取得した人です。つまり、法定相続人に限られないということです。

また、相続時精算課税制度を利用して財産の贈与を受けた人も、その贈与財産について相続税がかかります。

- 相続または遺贈により財産をもらった相続人

- 遺贈により財産をもらった相続人でない人

- 死因贈与により財産をもらった人

- 相続時精算課税制度の適用を受ける贈与財産をもらった人

相続時精算課税制度とは? 実際の相続税の計算はとても面倒で複雑です。これからご紹介する計算方法はあくまで参考としてご利用ください。

正確な計算は税理士に依頼しましょう。相続税の計算 ステップ1 課税価格を求める

まず、

相続税の計算となる課税価格を求めます。その前提として、まずは相続や遺贈によって取得したすべての財産の価格を決めなければなりません。

実は、相続税の算出過程で一番難しいのがこの財産の評価です。

当事務所ではまず、不動産など価格の大きな財産の価格の概算をおこない、相続税の発生が予見される場合は、相続税実務の経験豊富な提携の税理士に財産評価・納税申告を依頼しております。 財産の価格が決まったら、相続人ごとに取得した財産の価格、相続時精算課税に係る贈与財産の価格を足し、その人が負担した負担した債務と葬式費用の額を差し引きます。 そして最後に、相続開始前3年以内に被相続人から贈与された財産を加算します。こちらは相続や遺贈、相続時精算課税によって財産を取得した人だけが加算することになっています。 こうして求めた各人の課税価格を合計し、相続税の課税価格を出します。

マイナスの財産は控除できる

被相続人の債務や、葬儀にかかった費用は、

債務控除として課税価格から差し引くことができます。対象となる債務は、被相続人の死亡時に合った確実な債務です。なお、被相続人の死亡後に相続人などが収めることになった所得税などの税金は確定債務として控除できます。 他方、確実な債務であっても、被相続人が生前に購入した墓地の未払い金など、非課税財産についての債務は控除することができません。 この債務控除は、

相続人と包括受遺者だけに認められたものです。相続人でも包括受遺者でもない嫁や兄弟、あるいは相続を放棄した人などは、実際に債務を負担していたとしても控除の適用は受けられません。 ただし、相続を放棄した人が負担した葬式費用については、その人が遺贈でもらった財産の価格から控除できることになっています。

| 葬式費用になるもの | 葬式費用にならないもの |

|---|

- 死体の捜索または遺骨の運搬にかかった費用

- 葬式や葬送に際し、またはそれらの前に、火葬や埋葬、納骨、遺体や遺骨の回送にかかった費用(仮葬式と本葬式をおこなったときはその両方)

- 葬式の前後に生じた出費で、通常葬式に伴うものと認められる費用(通夜にかかった費用など)

- 葬式にあたりお寺などに支払ったお布施などで、被相続人の職業、財産、それらの事情に照らして相当と認められるもの

| - 香典返しのためにかかった費用

- 墓石や墓地の購入費または借入料

- 初七日や法事のためにかかった費用

- 医学上または裁判上の処置にかかった費用

|

課税価格の計算方法(財産を取得した人ごとに計算する)

| 相続や遺贈で取得した財産の価格 | - | 非課税財産の価格 | + | 相続時精算課税制度に係る贈与の価格 | - | 債務および葬式費用の価格 | + | 相続開始前3年以内の贈与の価格 | = | 各人の課税価格 |

相続税の計算 ステップ2 相続税の総額を求める

ステップ2では、課税される遺産全体にどれだけの相続税がかかるのかを計算していきます。 最初に、ステップ1で求めた課税価格の合計額から相続税の

基礎控除額を差し引いて、

課税遺産総額を求めます。

- 基礎控除額を計算する

| 3,000万円 | + | 600万円 | ☓ | 法定相続人の数 | = | 基礎控除額 |

- 課税遺産総額を計算する 課税遺産総額が算出されたら、これを法定相続人が法定相続分通りに取得したものと仮定して、各相続人の取得金額を計算します。このとき、実際にどのように遺産を取得したかは、まったく関係ありません。

- 法定相続人が法定相続分で取得したと仮定した場合の各人の取得金額を計算する

| 課税遺産総額 | ☓ | 法定相続分 | = | 法定相続分における取得金額 |

続いて、各人の取得金額(法定相続分に応じる取得金額)に税率をかけて税額を算出します。税額は、相続税の速算表を使って計算します。 - 相続税の速算表を使って各人の取得金額に係る税額を計算する

| 法定相続分における取得金額 | ☓ | 税率 | - | 控除額 | = | 算出税額 |

| 法定相続分に応じる取得金額 | 税率 | 控除額 |

|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超 | 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 | 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 | 1億円以下 | 30% | 700万円 |

| 1億円超 | 2億円以下 | 40% | 1,700万円 |

| 2億円超 | 3億円以下 | 45% | 2,700万円 |

| 3億円超 | 6億円以下 | 50% | 4,200万円 |

| 6億円超 | | 55% | 7,200万円 |

こうして求めた各人の税額を最後に合計します。これが、相続税の総額になります。 - 各人の算出税額を合計する

相続税法での法定相続人の数え方

相続税法上の法定相続人の数え方には一定の決まりがあり、遺産分割の際の相続人とは必ずしも一致しませんので注意が必要です。- 相続放棄があった場合

相続放棄があった場合は、その放棄がなかったものとして人数を数えます。先順位の人全員が放棄して、次順位の人が相続人になっても、先順位の人を基準にして人数を数えます。 例:相続人が、配偶者、子A、子B(相続放棄)の場合 ⇒ 3人- 養子がいる場合

被相続人に養子がいる場合、法定相続人に含める養子の数は、実子がいる場合は1人、実子がいない場合は2人までとなっています。相続税逃れのための無秩序な養子縁組を防ぐためです。

ただし、特別養子の場合、配偶者の実子(連れ子)で被相続人の養子になった者は、この制限を受けません。 例:相続人が、配偶者、実子A、養子B、養子Cの場合 ⇒ 3人- 代襲相続人がいる場合

被相続人の実子、養子、直系卑属の代襲相続人となった直系卑属がいる場合(故人である子供の子供が相続する場合など)は、代襲相続人の人数をすべて足します。 例:相続人が、配偶者、実子A、実子B(故人)の子供である孫C、孫Dの場合 ⇒ 4人

相続税の総額・計算例

課税価格の合計:2億円 相続人が配偶者、子A、子Bの場合- 基礎控除額を計算する3,000万円 + 600万円 × 3人 = 4,800万円

- 課税遺産総額を計算する 2億円 - 4,800万円 = 1億5,200万円

- 法定相続分で取得した場合の各人の取得金額を計算する配偶者の取得金額 1億5,200万円 × 1/2 = 7,600万円 子A、子B、子Cそれぞれの取得金額 1億5,200万円 × 1/6(1/2×1/3) = 2,533万円

- 各人の取得金額にかかる税額を計算する配偶者の税額 7,600万円 × 30% - 700万円 = 1,580万円 子A、子B、子Cそれぞれの税額 2,533万円 × 15% -50万円 = 329.95万円

- 各人の算出税額を合計する1,580万円 + 329.95万円×3 = 2,569.85万円

相続税の計算 ステップ3 各人の納付税額を求める

最終段階のステップ3で、いよいよ財産の取得者がそれぞれに納める税額を計算します。

各人の税額は、ステップ②で求めた相続税の総額を実際の財産の取得の取得割合で按分した金額となります。具体的にはステップ①で求めた各人の課税価格を合計額で割り、それを按分割合として相続税の総額に掛けます。| 相続税の総額 | ☓ | 按分割合(各人が取得した財産の課税価格/課税遺産総額) | = | 各人の相続税額 |

これで各人の税額が算出されましたが、まだ終わりではありません。2割加算と税額控除をおこない、実際に納付すべき税額が確定します。2割加算の対象となる人とは

2割加算とは、財産を取得した人が次に該当する人の場合に、相続税額を20%加算するというものです。- 被相続人の祖父母

- 兄弟姉妹

- 代襲相続人でない孫

- 被相続人の養子になった孫

- 遺贈により財産を取得した人

このような決まりがあるのは、後順位の相続人が相続するのは偶然性が高いこと、また、子を飛び越して孫が財産を取得すると、相続税を1回免れることになるためです。 なお、2割加算後の金額がその人の課税価格の70%を超えるときは、その70%の金額を相続税額とします。つまり、相続税額はどんなに高くても課税価格の70%までということです。相続税には7種類の税額控除がある

税額控除は全部で7種類あります。なかでも配偶者の税額軽減は控除額が非常に大きいため、遺産分割における配偶者の取得金額または取得割合が相続税の納付税額に大きく影響することになります。- 暦年課税分の贈与税額控除

相続開始前3年以内の贈与財産について贈与税が課税されていた場合には、その贈与税額を控除します。これは贈与税と相続税の2重課税を防ぐためです。- 配偶者の税額軽減

配偶者については、被相続人の財産形成に寄与していることや、生活保障などが考慮され、一定の方法で計算した金額が相続税額より控除されます。 これにより、配偶者が取得した財産が、法定相続分以下もしくは1億6,000万円以下であれば、配偶者に納付税額は発生しません。 この控除となるのは、配偶者が相続で実際に取得した財産に限られます。 配偶者の税額軽減の求め方| 相続税の総額 | ☓ | ①と②のうち、少ない方/課税価格の合計額 | = | 軽減額 |

①課税価格の合計額×配偶者の法定相続分(1億6,000万円未満のときは、1億6,000万円)

②配偶者の課税価格 計算例:相続人は配偶者と子2人、課税価格の合計額は2億円、相続税の総額は1,900万円

配偶者の課税価格が1億円の場合1,900万円 × 1億円/2億円 = 950万円(軽減額) ⇒ 配偶者の相続税額は950万円。よって納付税額はゼロ

配偶者の課税価格が2億円の場合(単独相続)1,900万円 × 1,6億円/2億円 = 1,520万円(軽減額) ⇒ 配偶者の相続税額は1,900万円。よって納付税額は380万円- 未成年者控除

相続開始時の年齢が20歳未満で相続人(放棄した人を含む)である人は、一定額を控除することができます。未成年者控除は、控除額が相続税額を超える場合には、越える金額をその人の扶養義務者の相続税額から控除することができます。 - 障害者控除

障害者であり、かつ相続人(放棄した人を含む)である人は一定額を控除することができます。障害者控除は、控除額が相続税額を超える場合には、越える金額をその人の扶養義務者の相続税額から控除することができます。 ※特別障害者の場合、20万円×年数になります。- 相次相続控除

短い間に相次いで相続が起こると納税の負担が大きくなります。そこで、今回の相続開始前10年以内に被相続人が相続などにより財産を取得していた場合には、今回の相続人の税額から一定額を控除することができます。| A | ☓ | (C/A-B) | ☓ | (D/C) | ☓ | (10-E/10) | = | 控除額 |

A:被相続人が前の相続の際に課税された相続財産 B:被相続人が前の相続の際に取得した財産の価格 C:今回の相続で相続人や受遺者の全員が取得した財産の価格の合計額 D:今回の相続で、その相続人が取得した財産の価格 E:前の相続から今回の相続までの期間(1年未満の端数は切捨て) ※C/B-Aが1を超える場合は1で計算- 外国税額控除

外国にある財産を取得し、その国で相続税に相当する税金が課税されていた場合には、2重課税を防ぐため一定額を控除します。- 相続時精算課税制度の贈与税額控除

相続時精算課税制度の適用を受ける贈与財産について贈与税が課税されていた場合には、その贈与税額を控除します。

この控除は前の6つとは性質が異なり、税額の精算を目的としています。そのため、税額が赤字になった場合は、その金額が還付されます。

税額控除と納付税額の算出